Ubezpieczenie od utraty dochodu B2B

Prywatne L4 działające od 1 dnia

Co, jeśli jutro nie możesz pracować?

Wystarczy jeden dzień. Wypadek, choroba, kontuzja, wypalenie – nagle stajesz w miejscu.Nie ma zleceń. Nie ma dyżurów. Nie ma przychodów.

A koszty? One nadal są. Raty, ZUS, leasing, życie.

Ubezpieczenie od utraty dochodu B2B to Twoja finansowa tarcza, gdy zdrowie mówi „stop”.

Zabezpiecz siebie i swoją firmę – zanim będzie za późno.

Najważniejsze zasady działania

Ubezpieczenia od utraty dochodu i braku możliwości pracy w zawodzie.

Wykonując odpowiedzialny i specjalistyczny zawód w modelu B2B, musisz mieć pewność, że choroba, wypadek czy kontuzja nie zachwieją Twoimi finansami. Ubezpieczenie od utraty dochodu B2B może działać już od 1. dnia L4, a dodatkowo możesz je rozszerzyć o opcję braku możliwości wykonywania swojego zawodu. W takim przypadku odszkodowanie może sięgnąć nawet 10-krotności Twojego rocznego przychodu, maksymalnie do 10 mln zł – zapewniając Ci finansową stabilność wtedy, gdy najbardziej jej potrzebujesz.

14/21

Wybierz czy świadczenie ma działać od 1 lub 14 dnia – własna działalność, samozatrudnienie.

W przypadku pracy na etacie działa po 180 dniu.

80%

Możesz zabezpieczyć do 80% przychodu rocznego, w razie zwolnienia L4 z powodu wypadku, choroby lub innego zdarzenia które wyklucza Cię z pracy

24m

Ubezpieczenie od utraty dochodu będzie wypłacane maksymalnie do 24 miesięcy od zdarzenia. Pieniądze będą wypłacane miesięcznie przez okres nieobecności w pracy.

10x

Możesz dodatkowo ubezpieczyć

10- krotność swojego rocznego przychodu w przypadku braku możliwości wykonywania swojego zawodu – wypłacane jednorazowo.

Ubezpieczenie od utraty dochodu B2B

Historia klientki – ubezpieczenie utraty dochodu

Dorota, managerka HR na kontrakcie B2B, prowadziła własną działalność, obsługując kilka dużych firm.

Niespodziewana operacja kolana i długa rehabilitacja wyłączyły ją z pracy na 8 miesięcy.

Dzięki wcześniej wykupionej polisie od utraty dochodu otrzymała 128 000 zł świadczenia, co pozwoliło jej utrzymać bieżące zobowiązania, finansować leczenie i zachować płynność finansową firmy.

Składka wynosiła zaledwie 165 zł miesięcznie, przy zabezpieczonym miesięcznym przychodzie 16 000 zł.

Brak możliwości pracy w swoim zawodzie

Historia klientki – brak możliwości pracy w zawodzie

Pani Anna, inżynier budownictwa, musiała zrezygnować z pracy terenowej po wypadku na budowie. Uszkodzenie kręgosłupa wykluczyło ją z wykonywania zawodu – lekarze orzekli trwałą niezdolność do pracy w warunkach placu budowy.

Dzięki polisie od utraty dochodu z opcją „brak możliwości wykonywania zawodu” otrzymała ponad 3,3 mln zł odszkodowania – równowartość 10-krotności rocznego przychodu.

Środki pozwoliły jej sfinansować rehabilitację, spłacić kredyt oraz przebranżowić się – dziś prowadzi biuro doradztwa technicznego i szkoli młodszych inżynierów.

Składka roczna za polisę wynosiła ok. 8 600 zł.

Dlaczego każdy pracujący na kontrakcie B2B

Powinien mieć ubezpieczenie od utraty dochodu i braku możliwości wykonywania zawodu?

Brak możliwości pracy = brak zarobków na B2B

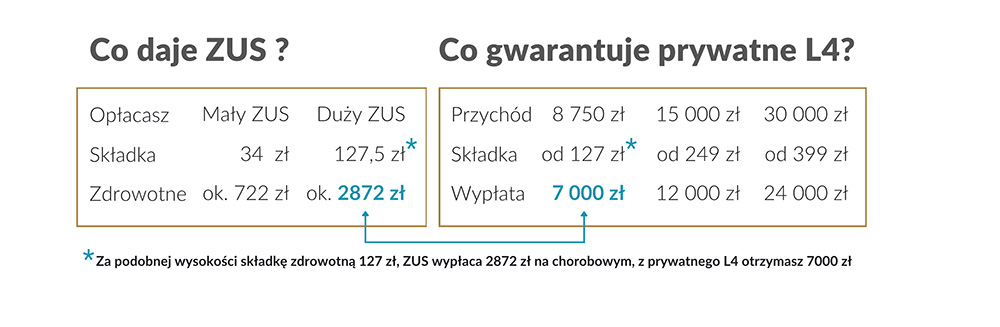

Zasiłek chorobowy z ZUS to około 80% podstawy wymiaru, a nie rzeczywistego dochodu. Dla wielu specjalistów oznacza to nawet 3–4 razy mniej niż miesięczne przychody. Taka kwota nie pokryje nawet podstawowych zobowiązań.

ZUS nie wystarczy

Zasiłek chorobowy z ZUS to około 80% podstawy wymiaru, a nie rzeczywistego dochodu. Dla wielu specjalistów oznacza to nawet 3–4 razy mniej niż miesięczne przychody. Taka kwota nie pokryje nawet podstawowych zobowiązań.

Realne ryzyko czasowej niezdolności do pracy

Wysokie tempo, duża odpowiedzialność, stres, praca pod presją – to codzienność wielu specjalistów B2B. Choroba, kontuzja czy wypalenie zawodowe mogą wyłączyć Cię z pracy na wiele tygodni, a nawet miesięcy.

Szybka wypłata świadczeń (nawet od 1. dnia)

Nie musisz czekać 30 dni jak w przypadku ZUS. W wybranych wariantach wypłata świadczenia rozpoczyna się już od 1., 14. lub 21. dnia niezdolności do pracy – w zależności od wybranego zakresu.

Wysokie zarobki = wysokie koszty życia

Pracując w modelu B2B często zarabiasz więcej, ale też ponosisz wyższe koszty: leasing, kredyty, prywatna edukacja dzieci, inwestycje, podróże czy opłaty związane z działalnością. Przy dochodach na poziomie 20–40 tys. zł miesięcznie nawet kilka tygodni bez pracy może oznaczać poważne problemy z utrzymaniem płynności finansowej.

Wysokie sumy ubezpieczenia

Ubezpieczenie od utraty dochodu B2B zapewnia comiesięczne świadczenie nawet do 80% Twojego przychodu. W przypadku trwałej niezdolności do pracy, możliwa jest także jednorazowa wypłata – nawet do 10 milionów złotych. To realna tarcza bezpieczeństwa dla Twoich finansów i stylu życia.

Umów konsultację z doradcą

Pracujesz na kontrakcie B2B? Zadbaj o ciągłość dochodów

Każdy dzień bez możliwości pracy to realna strata finansowa.

Ubezpieczenie od utraty dochodu chroni Cię w przypadku choroby, urazu czy wypalenia zawodowego – gwarantując stabilność finansową i spokój psychiczny.

Zabezpiecz swoją przyszłość już dziś. Umów się na bezpłatną konsultację z doradcą.

Jak wygląda proces zawarcia umowy?

Z pomocą doradcy lub samodzielnie online

1.

Wybierasz wariant

Wybierz sumę świadczenia do 80% przychodu oraz wariant wypłaty:

– Od 1. dnia L4 (min. 30 dni zwolnienia)

– Od 14. lub 21. dnia L4

Dodatkowe opcje:

– Brak możliwości pracy w zawodzie

– Uszczerbek na zdrowiu

– Ubezpieczenie życia

2.

Wypełniasz wniosek

Wniosek możesz wypełnić samodzielnie online lub z pomocą doradcy.

Wypełniasz krótką ankietę medyczną, zgłaszasz ewentualne choroby (jeśli chcesz, by były objęte ochroną), a także wskazujesz hobby lub sporty wysokiego ryzyka.

Decyzja podejmowana jest automatycznie lub – w przypadku dodatkowych informacji – trafia do akceptacji underwritera.

3.

Jesteś chroniony

Cały proces odbywa się online – z wykorzystaniem podpisu cyfrowego. Polisę akceptujesz zdalnie, bez konieczności spotkań. W każdej chwili masz dostęp do dokumentów w swoim koncie klienta. Ochrona działa od 1. lub 14. dnia – bez okresu karencji. W razie zdarzenia możesz liczyć na nasze wsparcie w zgłoszeniu szkody i pełne zaangażowanie w proces wypłaty świadczenia.

Ubezpieczenie od utraty dochodu B2B

Coraz więcej osób rezygnuje z etatu i wybiera umowę B2B lub zakłada jednoosobową działalność gospodarczą. Wolność i wyższe zarobki niosą jednak ryzyko – w razie choroby lub wypadku nie masz prawa do zasiłku chorobowego z ZUS. Ubezpieczenie od utraty dochodu B2B to prywatna alternatywa dla państwowego L4. Pozwala uzyskać miesięczne świadczenie odpowiadające Twojemu dochodowi – działa od 1 dnia, możesz zabezpieczyć do 80% rocznego przychodu w razie czasowej niezdolności do pracy nawet na L4. Możesz też zabezpieczyć dodatkowo do 10‑krotności rocznych przychodów w razie braku możliwości pracy w swoim zawodzie lub specjalizacji.

Dla kogo jest polisa ubezpieczenie od utraty dochodu B2B i JDG?

Ubezpieczenie od utraty dochodu B2B jest skierowane do samozatrudnionych, freelancerów, osób prowadzących Jednoosobową Działalność Gospodarczą (JDG) oraz pracujących na kontraktach B2B. Po polisy sięgają nie tylko zamożni: blisko 25% ubezpieczonych zarabia poniżej 7 tys. zł, a kolejny odsetek – do 13 tys. zł.

Zabezpieczenie zyskują m.in. programiści, informatycy, lekarze, prawnicy, architekci, fizjoterapeuci, inżynierowie budownictwa, psycholodzy czy ratownicy medyczni.

Ubezpieczenie B2B przydaje się również tym, którzy są głównym żywicielem rodziny i nie mogą sobie pozwolić na wielomiesięczną przerwę w pracy.

Aby sprawdzić cenę ubezpieczenia, możesz skorzystać z kalkulatora online lub zamówić indywidualną kalkulację, dopasowaną do Twojej sytuacji.

Dla lekarzy dostępna jest dedykowana oferta Leadenhall Medica, a dla osób na etacie – również ubezpieczenie od utraty dochodu. Osoby zainteresowane szybką wypłatą świadczenia mogą rozważyć prywatne L4.

Jak działa ubezpieczenie utraty dochodu dla przedsiębiorcy B2B?

Zanim zawrzesz polisę, podajesz średni uzyskiwany przychód za ostanie 12 miesięcy. Po podpisaniu umowy i opłaceniu składki ubezpieczenie od utraty dochodu zaczyna działać.

W przypadku choroby lub wypadku, gdy nie możesz pracować, otrzymujesz świadczenie odpowiadające wybranej sumie – zazwyczaj od kilkunastu do kilkudziesięciu tysięcy złotych miesięcznie.

Świadczenie może być wypłacane od 1. lub 14 dnia zwolnienia lekarskiego (w zależności od wybranego wariantu) i wymaga minimum 30 dni niezdolności do pracy.

Ochrona obejmuje zarówno czasową, jak i trwałą niezdolność do pracy, a wypłaty nie zależą od wysokości Twoich dochodów w momencie choroby.

Jeśli chcesz obliczyć koszt takiego ubezpieczenia, skorzystaj z kalkulatora online lub zamów indywidualną kalkulację, aby dopasować ofertę do Twoich potrzeb i sytuacji zawodowej. Więcej informacji o składkach znajdziesz w sekcji cena ubezpieczenia.

Dlaczego warto wykupić prywatne L4 pracując na kontraktach?

Ubezpieczenie B2B daje przedsiębiorcy pieniądze na życie i prowadzenie firmy w okresie choroby. Możesz przeznaczyć wypłatę na opłacenie rachunków, kredytów, leasingu czy wynagrodzenia dla pracowników zastępczych. To również sposób na sfinansowanie kosztów diagnozy, zabiegów medycznych lub rehabilitacji.

Dla samozatrudnionych jest to realna ochrona płynności finansowej w sytuacji, gdy nawet kilkutygodniowa przerwa w pracy oznacza brak przychodów. Ubezpieczenie od utraty dochodu B2B działa także podczas uprawiania sportów – polisa obejmuje zarówno choroby, jak i wypadki.

Jeśli interesuje Cię krótszy okres karencji i szybka wypłata świadczeń już od pierwszego dnia zwolnienia lekarskiego, sprawdź ofertę prywatnego L4.

Ile kosztuje ubezpieczenie B2B?

Koszt polisy zależy od sumy ubezpieczenia, wieku ubezpieczonego i zakresu ochrony. Składki dla przedsiębiorców pracujących a B2B, zaczynają się od około 79 zł miesięcznie za 5 tys. zł świadczenia i mogą sięgać 399 zł za 30 tys. zł miesięcznie, co potwierdzają przykłady z branży IT.

Niektóre polisy wymagają prowadzenia działalności co najmniej 12 miesięcy i regularnych dochodów. Pamiętaj, że ubezpieczenie od utraty dochodu B2B nie jest kosztem podatkowym dla jednoosobowych działalności i spółek osobowych. Dla wspólników spółek posiadających osobowość prawną np. spółka z ograniczoną odpowiedzialnością mogą odliczać koszt polisy.,Wypłaty świadczeń są wolne od podatku dochodowego.

Wariant wypłaty – wybierz, czy świadczenie ma być wypłacane od pierwszego dnia zwolnienia lekarskiego (np. prywatne ubezpieczenie L4), czy od 31. dnia. Krótszy okres oczekiwania oznacza wyższą składkę, ale zapewnia szybszą pomoc.

Czas trwania wypłat – polisy zwykle gwarantują wypłatę świadczeń przez 12–24 miesiące. Upewnij się, że okres ten jest wystarczający dla Twojej działalności.

Zakres ochrony – sprawdź, czy ubezpieczenie obejmuje nie tylko chorobę, ale też wypadki oraz ewentualnie utratę kontraktów, przerwy w dostawie czy siłę wyższą. Dla osób z branży medycznej warto rozważyć polisę dla lekarzylub personelu medycznego, która zawiera rozszerzony zakres ochrony.

Wyłączenia – standardowo polisa nie obejmuje chorób psychicznych, zwyrodnieniowych i sportów wysokiego ryzyka; jeśli uprawiasz sporty ekstremalne, upewnij się, że polisa daje możliwość rozszerzenia zakresu.

Brak ankiety medycznej – w wielu polisach B2B ankieta medyczna jest uproszczona lub nieobowiązkowa, jednak zawsze warto ujawnić istniejące schorzenia, aby uniknąć problemów z wypłatą.

Kto korzysta z ubezpieczenia B2B i jak wybrać sumę?

Po ubezpieczenia B2B sięgają specjaliści z branży IT, lekarze, prawnicy, architekci czy fizjoterapeuci, a także przedstawiciele wielu innych zawodów.

Dobór sumy ubezpieczenia zależy od Twoich stałych wydatków i zobowiązań. Polisy wypłacają świadczenie niezależne od dochodu w momencie choroby, dlatego możesz wybrać sumę wyższą niż Twoje aktualne przychody (np. 5 000, 10 000 lub 15 000 zł miesięcznie), zgodnie z przyszłymi planami.

Pamiętaj, że wyższa suma to wyższa składka, ale także większa poduszka finansowa. Aby poznać dokładny koszt ochrony, skorzystaj z kalkulatora online lub zamów indywidualną kalkulację dopasowaną do Twojej sytuacji.

Dowiedz się więcej o ubezpieczeniu od utraty dochodu

Co to jest ubezpieczenie od utraty dochodu B2B?

Co to jest ubezpieczenie od utraty dochodu B2B?

To prywatna polisa, która zastępuje dochód, gdy przedsiębiorca na umowie B2B lub JDG nie może pracować z powodu choroby lub wypadku. Wypłata odpowiada wybranej sumie ubezpieczenia i może trwać nawet 24 miesiące

Dla kogo jest to ubezpieczenie?

- Osoby prowadzące jednoosobową działalność gospodarczą (JDG)

- Wolne zawody (np. prawnicy, architekci, doradcy)

- Kontraktorzy B2B w branżach takich jak:

- Osoby na umowach zlecenia i kontraktach

- Pracownicy etatowi szukający dodatkowego zabezpieczenia dochodu

Specjalistyczne rozwiązania branżowe

- Leadenhall Medica – dedykowane ubezpieczenie dla lekarzy wszystkich specjalizacji.

- Leadenhall Medicare – rozwiązanie dla personelu medycznego i zawodów pokrewnych, m.in. pielęgniarek, fizjoterapeutów oraz branży beauty.

Dodatkowe informacje:

- Sprawdź pełną ofertę Leadenhall i dopasuj ochronę do swojej profesji.

- Dowiedz się więcej o cenie ubezpieczenia i możliwościach jego personalizacji.

- Szukasz zabezpieczenia na wypadek zwolnienia lekarskiego? Sprawdź prywatne ubezpieczenie L4.

Pełna lista zawodów

Pełna lista zawodów – ubezpieczenie od utraty dochodu lekarz i medyk – Leadenhall Medica

Administrator baz danych

Administrator nieruchomości

Administrator sieci informatycznej

Adwokat

Agent celny

Agent ubezpieczeniowy

Aktuariusz

Akupunkturzysta

Alpinista przemysłowy

Analityk baz danych

Analityk biznesowy

Analityk finansowy

Analityk giełdowy

Analityk kredytowy

Analityk medyczny

Analityk systemowy

Analityk systemów teleinformatycznych

Analityk w zakresie zarządzania i organizacji

Ankieter

Architekt i planista

Architekt IT

Architekt krajobrazu

Architekt oprogramowania

Architekt wnętrz

Archiwista

Artysta plastyk

Asystentka stomatologiczna

Audytor

Back-end Developer

Barman

Bibliotekoznawca

Biegły Rewident

Biolog

Blacharz

Blacharz budowlany

Botanik

Broker ubezpieczeniowy

Ceramik

Chemik

Cieśla

Copywriter

Cukiernik

Czyściciel basenów pływackich

Czyściciel dywanów

Dekarz

Dekorator wnętrz

Diagnosta laboratoyjny

Dietetyk

Doradca / Konsultant w zakresie strategii, zarządzania i biznesu

Doradca finansowy

Doradca inwestycyjny

Doradca IT

Doradca klienta

Doradca personalny

Doradca podatkowy

Dorożkarz

Dozorca

Drukarz

Drwal

Dydaktyk aplikacji multimedialnych

Dyrektor / Kierownik do spraw sprzedaży

Dyrektor / Kierownik biura

Dyrektor / Kierownik do spraw badań i rozwoju

Dyrektor / Kierownik do spraw budownictwa

Dyrektor / Kierownik do spraw finansowych

Dyrektor / Kierownik do spraw handlowych

Dyrektor / Kierownik do spraw handlu detalicznego i hurtowego

Dyrektor / Kierownik do spraw logistyki

Dyrektor / Kierownik do spraw marketingowych

Dyrektor / Kierownik do spraw marketingu i sprzedaży

Dyrektor / Kierownik do spraw obsługi biznesu i zarządzania

Dyrektor / Kierownik do spraw obsługi klienta

Dyrektor / Kierownik do spraw produkcji i usług

Dyrektor / Kierownik do spraw produkcji przemysłowej

Dyrektor / Kierownik do spraw reklamy i public relations

Dyrektor / Kierownik do spraw rozwoju biznesu

Dyrektor / Kierownik do spraw sportu, rekreacji i kultury

Dyrektor / Kierownik do spraw strategicznych i planowania

Dyrektor / Kierownik do spraw technologii informatycznych i telekomunikacyjnych

Dyrektor / Kierownik do spraw zarządzania i handlu

Dyrektor / Kierownik do spraw zarządzania zasobami ludzkimi

Dyrektor / Kierownik produkcji w uprawach wodnych i rybołówstwie

Dyrektor / Kierownik restauracji

Dyrektor / Kierownik w gastronomii i hotelarstwie

Dyrektor / Kierownik w hotelarstwie

Dyrektor / Kierownik w instytucjach edukacyjnych

Dyrektor / Kierownik w instytucjach finansowych i ubezpieczeniowych

Dyrektor / Kierownik w instytucjach opieki nad dziećmi

Dyrektor / Kierownik w instytucjach opieki nad osobami starszymi

Dyrektor / Kierownik w instytucjach opieki społecznej

Dyrektor / Kierownik w instytucjach opieki zdrowotnej

Dyrektor / Kierownik w instytucjach usług wyspecjalizowanych

Dyrektor / Kierownik w nocnych klubach

Dyrektor generalny i wykonawczy

Dyrektor Operacyjny IT

Dziekan

Dziennikarz

Ekonomista

Elektromonter

Elektryk

Farmaceuta

Felczer

Filolog

Fizjoterapeuta

Fizyk i astronom

Fotograf

Front-end Developer

Fryzjer

Full Stack Developer

Geodeta

Geofizyk

Geolog

Glazurnik

Górnik

Grabarz

Grafik komputerowy

Higienistka stomatologiczna

Higienistka szkolna

Historyk

Hydraulik

Informatyk

Inny

Inspektor ochrony radiologicznej

Inspektor sanitarny

Instruktor nauki jazdy

Instruktor sportowy

Instruktor terapii uzależnień

Inżynier budownictwa

Inżynier chemik

Inżynier DevOps

Inżynier do spraw przemysłu i produkcji

Inżynier elektronik

Inżynier elektrotechnologii

Inżynier elektryk

Inżynier inżynierii środowiska

Inżynier kontroli jakości oprogramowania / Tester

Inżynier mechanik

Inżynier sieci komputerowych

Inżynier systemowy

Inżynier telekomunikacji

IT Developer

IT Support Engineer

Jubiler

Kaletnik

Kamieniarz

Kanalarz

Kapitan portu morskiego

Kapitan statku morskiego

Kapitan żeglugi przybrzeżnej

Kapitan żeglugi śródlądowej

Kartograf

Kasjer bankowy

Kasjer handlowy

Kaskader

Kelner

Kierowca karetki pogotowia

Kierowca obsługujący trasy krajowe

Kierowca obsługujący trasy międzynarodowe

Kierownik do spraw produkcji oprogramowania

Kierownik do spraw sprzedaży, maketingu i rozwoju

Kierownik działu wytwarzania oprogramowania

Kierownik projektów IT

Kominiarz

Konduktor

Konsultant ds bezpieczeństwa IT

Konsultant IT

Kontroler (sterownik) procesów metalurgicznych

Kontroler (sterownik) procesów przeróbki ropy naftowej i gazu

Kontroler (sterownik) procesów w przemyśle chemicznym

Kontroler ruchu lotniczego

Kopacz

Kosmetolog

Kosmetyczka

Kowal

Krawiec

Księgowy

Kurator sądowy

Kurier

Lekarz

Lekarz dentysta

Lekarz weterynarii

Leśnik

Linergistka

Listonosz

Literata, autor tekstów

Logopeda

Magazynier

Malarz

Manager IT

Marynarz statku morskiego

Masażysta

Maszynista kolejowy

Matematyk

Mechanik maszyn i urządzeń

Mechanik samochodowy

Mechanik statków powietrznych

Meliorant

Meteorolog

Monter

Monter konstrukcji metalowych

Monter linii elektrycznych

Monter maszyn i urządzeń mechanicznych

Monter rusztowań

Monter sprzętu elektrycznego

Monter turbin wiatrowych

Motorniczy tramwaju

Murarz

Muzealnik

Nauczyciel akademicki

Nauczyciel języka obcego

Nauczyciel niewidomych i niedowidzących

Nauczyciel przedmiotów zawodowych

Nauczyciel przedszkolny

Nauczyciel stażysta

Nauczyciel sztuki

Nauczyciel w szkole podstawowej

Nauczyciel wychowania fizycznego

Notariusz

Nurek

Oficer elektroautomatyk okrętowy

Oficer mechanik statku morskiego

Oficer pokładowy

Oficer wachtowy na statku morskim

Ogrodnik

Operator centrali telefonicznych

Operator obrabiarek

Operator urządzeń do spalania odpadów, uzdatniania wody

Operator urządzeń energetycznych

Opiekun dziecięcy

Opiekun medyczny

Optometrysta

Optyk

Organizator konferencji i imprez

Ortoptystka

Pakowacz

Parkingowy

Pedagog

Perfuzjonista

Piekarz

Pielęgniarka / Pielęgniarz

Piercer

Pilot morski

Pilot samolotowy – instruktor

Pilot samolotowy (zawodowy, liniowy)

Pilot szybowcowy – instruktor

Pilot śmigłowcowy – instruktor

Pilot śmigłowcowy – zawodowy

Politolog

Położna

Pomoc kuchenna

Pośrednik handlowy

Pośrednik pracy i zatrudnienia

Pośrednik usług biznesowych

Pośrednik w obrocie nieruchomościami

Pracownik administracyjny

Pracownik biur informacji

Pracownik biura podróży

Pracownik biurowy

Pracownik call center

Pracownik do spraw kredytów i pożyczek

Pracownik obsługi klienta

Pracownik pomocy społecznej i pracy socjalnej

Pracownik wykonujący prace montażowe

Pracownik zoo

Praczka

Prezes / Wiceprezes / Członek Zarządu

Programista

Project Manager

Projektant gier komputerowych

Projektant grafiki i multimediów

Projektant stron internetowych

Projektant wzornictwa przemysłowego i odzieży

Prokurator

Protetyk słuchu

Przedsiębiorca – osoba wykonująca czynnosci zarządcze i nadzorcze

Przedstawiciel handlowy

Psycholog

Psychoterapeuta

Radca prawny

Ratownik medyczny

Recepcjonista

Robotnik budowlany

Robotnik budowlany – praca na wysokości do 4 metrów

Robotnik budowlany – praca na wysokości powyżej 4 metrów

Robotnik drogowy

Rybak

Rzecznik patentowy

Rzeczoznawca budowlany

Rzeczoznawca majątkowy

Rzemieślnik

Sadownik

Salowa

Sekretarz

Sekretarz medyczny

Sekretarz sądowy

Sekretarz zarządu

Sędzia

Socjolog

Software Engineer

Spawacz

Specjalista do spraw doskonalenia i rozwoju aplikacji

Specjalista do spraw finansów

Specjalista do spraw ochrony środowiska

Specjalista do spraw rachunkowości

Specjalista do spraw sprzedaży, marketingu i PR

Specjalista do spraw testowania oprogramowania

Specjalista do spraw zarządzania zasobami ludzkimi

Specjalista ds. administracji

Specjalista ds. leasingu

Specjalista nauk biologicznych

Specjalista nauk fizycznych, matematycznych i technicznych

Specjalista terapii uzależnień

Specjaliści do spraw higieny, bezpieczeństwa pracy i ochrony środowiska

Spedytor

Sprzątaczka / Sprzątacz

Sprzedawca

Sprzedawca sklepowy (ekspedient)

Statystyk

Steward / Stewardessa

Steward statku morskiego

Stolarz

System Administrator

Szef kuchni

Szewc

Szklarz

Szlifierz

Szwaczka

Szyldziarz

Szyper

Ślusarz

Takielarz

Taksator

Taksówkarz

Tapeciarz

Tatuażysta

Technik analityki medycznej

Technik budownictwa

Technik dentystyczny

Technik elektroniki medycznej

Technik elektroradiolog

Technik elektryk

Technik farmaceutyczny

Technik leśnictwa

Technik masażysta

Technik mechanik

Technik mechanik lotniczy

Technik medyczny i farmaceutyczny

Technik ortopeda

Technik technologii żywności

Technik urządzeń ruchu lotniczego

Terapeuta zajęciowy

Tłumacz

Tokarz

Tyflopedagog

Tynkarz

Urbanista i inżynier ruchu drogowego

Urzędnik administracji publicznej

Urzędnik do spraw podatków

Urzędnik do spraw świadczeń społecznych

Urzędnik organów udzielających licencji

Urzędnik państwowy

Urzędnik państwowy do spraw nadzoru

Urzędnik podatkowy

Urzędnik samorządowy

Urzędnik ubezpieczeń społecznych

UX Designer

Wdrożeniowiec systemów informatycznych

Web Services Manager

Wiertacz drewna

Wiertacz w metalu

Windykator

Właściciel firmy – osoba wykonująca czynnosci zarządcze i nadzorcze

Właściciel Produktu IT

Wozak

Wulkanizator

Wytwórca sztucznych kwiatów

Zabawkarz

Zaopatrzeniowiec

Zarządca nieruchomości

Zastępca dyrektora / Prezesa

Zbrojarz

Zdun

Zegarmistrz

Złotnik

Żołnierz zawodowy

Czy każdy przedsiębiorca może wykupić taką polisę?

Czy każdy przedsiębiorca może wykupić polisę ubezpieczenia od utraty dochodu B2B?

Tak. Ubezpieczenie od utraty dochodu B2B jest dostępne dla większości branż i wymaga jedynie prowadzenia działalności. Ubezpieczyć mogą się również osoby pracujące na etacie oraz umowach cywilnoprawnych..

Kiedy zaczyna się wypłata świadczenia?

Kiedy zaczyna się wypłata świadczenia ubezpieczenia od utraty dochodu B2B?

W zależności od wariantu polisa wypłaca świadczenie od 1. lub 14 dnia zwolnienia lekarskiego, pod warunkiem że niezdolność do pracy trwa co najmniej 30 dni w Leadenhall.

Od kiedy działa ubezpieczenie i jakie są warianty?

Jakie choroby i wypadki obejmuje polisa?

Ochrona obejmuje choroby i wypadki powodujące czasową lub trwałą niezdolność do pracy. Wyłączone są jedynie choroby psychiczne. Dodatkowo w ubezpieczeniu możesz dodać do ochrony zdiagnozowane już choroby które chcesz żeby były objęte zakresem, oraz sporty ekstremalne.

Czy polisa obejmuje utratę kontraktu lub inne zdarzenia biznesowe?

Czy polisa obejmuje utratę kontraktu lub inne zdarzenia biznesowe?

Niektóre ubezpieczenia od utraty dochodu B2B oferują rozszerzenie na utratę przychodu z powodu zerwania kontraktu, przerwy w dostawach lub siły wyższej. Jeśli Twoja działalność jest wrażliwa na takie ryzyka, zapytaj doradcę o możliwość włączenia tych opcji.

Sprawdź wszystkie ubezpieczenia od utraty dochodu

Sprawdź wszystkie ubezpieczenia od utraty dochodu

Ubezpieczenie od utraty dochodu B2B jest często określane jako „prywatne L4” lub „czasowa renta”.Ta nazwa trafnie oddaje istotę polisy: masz pieniądze na życie, gdy nie możesz pracować. W Polsce ponad 1,5 mln osób posiada tego typu ubezpieczenie, co świadczy o rosnącej świadomości wśród samozatrudnionych. Nic dziwnego – według danych Leadenhall blisko 25% ubezpieczonych zarabia poniżej 7 tys. zł miesięcznie. Ochrona nie jest więc luksusem, lecz niezbędnym zabezpieczeniem dla osób na własnej działalności.

Polisa działa prosto: wybierasz sumę ubezpieczenia, podpisujesz umowę i opłacasz składkę. Jeśli choroba lub wypadek wykluczy Cię z pracy na co najmniej 30 dni, otrzymujesz miesięczne świadczenie od 1 lub 14 dnia niezdolności

. Świadczenie trwa do 24 miesięcy możesz je przeznaczyć na dowolny cel, np. spłatę kredytu, wynagrodzenie dla pracownika zastępczego czy prywatną terapię. W niektórych polisach okres oczekiwania wynosi 14–21 dni, co zmniejsza koszt, ale wymaga poduszki finansowej na początek choroby. Sam proces wypłaty jest prosty: wystarczy przedłożyć zwolnienie lekarskie i dokumentację medyczną.

Warto pamiętać, że ubezpieczenie B2B nie jest kosztem uzyskania przychodu, ale świadczenia są wolne od podatku dochodowego. Dlatego realnie otrzymujesz pełną kwotę, którą możesz zainwestować w powrót do pracy. Niektóre polisy oferują dodatkowe opcje: pakiet sportowy obejmujący urazy podczas rekreacji, ubezpieczenie NNW, assistance medyczne, a nawet ochronę przed utratą kontraktu czy przerwami w dostawach. Przed zawarciem umowy określ, jakie ryzyka są dla Twojego biznesu najważniejsze.

Jeżeli pracujesz w branży IT, koniecznie sprawdź również ubezpieczenie od utraty dochodu programista lub ubezpieczenie od utraty dochodu IT. Lekarze, ratownicy medyczni i personel medyczny znajdą dedykowane informacje w sekcjach ubezpieczenie od utraty dochodu lekarz, ubezpieczenie od utraty dochodu personel medyczny i ubezpieczenie od utraty dochodu ratownik medyczny. Z kolei osoby zatrudnione na etacie mogą przeczytać o ubezpieczeniu od utraty dochodu pracownik etatowy. Dzięki tym artykułom porównasz warunki i wybierzesz polisę dopasowaną do swojego zawodu.

Masz pytania? Skontaktuj się z naszym doradcą, aby otrzymać indywidualną wycenę. Podczas konsultacji omówimy Twoje dochody, zobowiązania i ryzyka, a następnie zaproponujemy wariant, który zapewni Ci finansowe bezpieczeństwo w każdej sytuacji.