Leadenhall – ubezpieczenie od utraty dochodu

Prywatne L4 dla specjalistów i przedsiębiorców

Leadenhall Insurance specjalizuje się w polisach ubezpieczenie od utraty dochodu dla osób wykonujących wolne zawody, samozatrudnionych oraz pracowników kontraktowych. To odpowiednik prywatnego L4, który zapewnia comiesięczne świadczenie w przypadku choroby lub wypadku oraz jednorazową wypłatę w razie braku możliwości wykonywania swojego zawodu lub śmierci.

Od 2025 r. oferta została poszerzona o możliwość wypłaty od 1. dnia niezdolności do pracy oraz podniesienie limitu miesięcznych świadczeń do 80% średnich przychodów dla przedsiębiorców, kontraktów B2B oraz umów zlecenia. Dla osób pracujących na umowie o pracę można zabezpieczyć do 65% pensji brutto, co stanowi realne wsparcie w przypadku dłuższej absencji zawodowej.

Jakie są rodzaje ubezpieczenia od utraty dochodu Leadenhall?

Leadenhall Medica

Leadenhall Medica – dedykowane ubezpieczenie od utraty dochodu dla lekarzy i medyków. Polisa zapewnia miesięczne świadczenia do 80% przychodu oraz jednorazowe odszkodowanie do 10 mln zł w razie trwałej niezdolności -braku możliwości wykonywania swojej specjalizacji. Chroni także przed zakażeniem HIV/WZW i obejmuje refundację kosztów leczenia

Leadenhall Medicare

Leadenhall Medicare – specjalistyczne ubezpieczenie od utraty dochodu skierowane do pielęgniarek, położnych, fizjoterapeutów i ratowników medycznych. Umożliwia wypłatę miesięcznej renty do 80% przychodu lub do 65% pensji brutto, nawet przez 24 miesięcy, w tym możliwość ubezpieczenia dodatkowego braku możliwość wykonywania zawodu do 10- krotności rocznego przychodu.

Leadenhall prywatne L4

Leadenhall – Prywatne L4 – czasowa niezdolność do pracy. Uniwersalna polisa ubezpieczenie od utraty dochodu dla wielu zawodów, m.in. programistów, prawników, architektów czy kurierów. Zapewnia rentę do 80% przychodu przy czasowej niezdolności. Popularna wśród samozatrudnionych i osób na B2B, które nie mogą liczyć na wysokie świadczenia z ZUS.

Leadenhall ubezpieczenie od utraty dochodu – najważniejsze zasady

1, 14/21, 180

Wybierz czy świadczenie ma działać od 1 lub 14/21 dnia – własna działalność, samozatrudnienie, umowa zlecenie. W przypadku pracy na etacie działa po 180 dniu.

80%

Możesz zabezpieczyć do 80% na działalności lub 65% pensji brutto, w razie zwolnienia L4 z powodu wypadku, choroby lub innego zdarzenia które wyklucza Cię z pracy.

24m

Ubezpieczenie od utraty dochodu będzie wypłacane maksymalnie do 24 miesięcy od zdarzenia. Pieniądze będą wypłacane miesięcznie przez okres nieobecności w pracy.

10x

Możesz dodatkowo ubezpieczyć

10- krotność swojego rocznego przychodu w przypadku braku możliwości wykonywania swojego zawodu – wypłacane jednorazowo.

Leadenhall ubezpieczenie od utraty dochodu – dlaczego warto?

Prywatne L4 / brak możliwości wykonywania zawodu

Brak możliwości pracy to brak przychodu

Dla wielu specjalistów – niezależnie od branży – każdy dzień bez pracy oznacza utratę zarobków. Wystarczy choroba, kontuzja czy wypalenie zawodowe, by źródło przychodu zostało nagle odcięte. Dotyczy to zarówno lekarzy, programistów, menedżerów, jak i przedsiębiorców prowadzących jednoosobową działalność gospodarczą czy pracujących w modelu B2B.

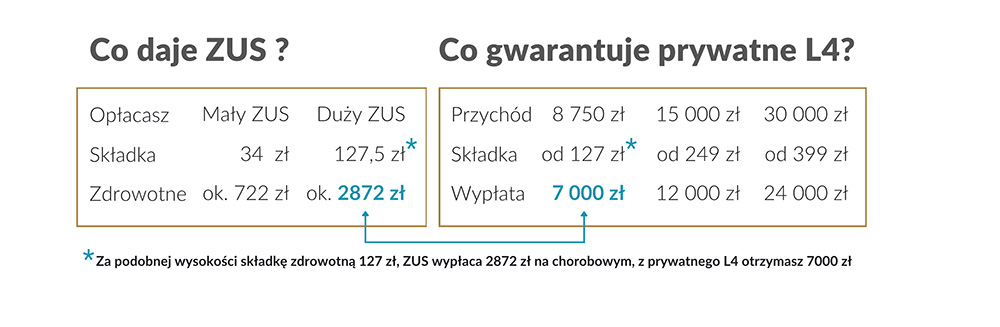

Dlaczego ZUS nie wystarczy?

Świadczenia z ZUS są ograniczone – zasiłek chorobowy to około 80% podstawy wymiaru, a nie realnych zarobków. Dla osób o wysokich przychodach oznacza to często nawet 3–4 razy mniej niż wynosi miesięczny dochód. Trudno w takiej sytuacji utrzymać dotychczasowy standard życia, spłacać kredyty czy regulować koszty prowadzenia firmy lub gabinetu.

Większe zarobki to większe zobowiązania

Specjaliści często osiągają wysokie przychody, ale też ponoszą większe koszty życia – kredyty hipoteczne, leasingi, prywatna edukacja dzieci, inwestycje, koszty podróży czy prowadzenia działalności. Przy dochodzie rzędu 20–40 tys. zł miesięcznie nawet kilkutygodniowa przerwa w pracy może zachwiać stabilnością finansową.

Realne ryzyko czasowej niezdolności do pracy

Wysokie tempo pracy, presja, nadgodziny czy praca w wymagających warunkach zwiększają ryzyko chorób, urazów lub wypalenia zawodowego. Taka sytuacja może uniemożliwić wykonywanie zawodu przez wiele tygodni lub miesięcy – niezależnie od branży.

Szybka wypłata świadczeń – nawet od pierwszego dnia

Leadenhall oferuje warianty, w których świadczenie z polisy można otrzymać już od pierwszego dnia niezdolności do pracy (przy chorobie trwającej co najmniej 30 dni). To ogromna przewaga w porównaniu z ZUS, gdzie obowiązuje długi okres oczekiwania.

Wysokie sumy ubezpieczenia

Ubezpieczenie od utraty dochodu Leadenhall może zapewnić miesięczne świadczenie nawet do 80% Twojego przychodu. W przypadku trwałej niezdolności do pracy możliwa jest jednorazowa wypłata nawet do 10 mln zł. Tak skonstruowana polisa to realna tarcza finansowa, która chroni przed utratą płynności i pozwala utrzymać stabilność budżetu.

Umów konsultację z doradcą

Każdy dzień poza gabinetem to realna strata finansowa.

Ubezpieczenie od utraty dochodu chroni Cię w razie choroby, kontuzji czy wypalenia – zapewniając ciągłość dochodów i spokój psychiczny.

Zadbaj o bezpieczeństwo finansowe dziś, by jutro nie musieć się martwić. Umów się na bezpłatną konsultacje z doradcą.

Leadenhall ubezpieczenie od utraty dochodu – jak zawrzeć umowę?

Z pomocą doradcy lub samodzielnie online

1.

Wybierasz wariant

Ubezpieczenie od utraty dochodu lekarz – wybierz sumę do max. 80% przychodu.

Wybierasz wariant czasu startu wypłaty:

I – działający od 1 dnia ( L4 min. 30 dni ),

II – działający od 14/21 dnia na L4 . Wybierasz dodatkowe świadczenia:

– brak możliwości pracy w zawodzie

– zakażenie HIV

– uszczerbek ana zdrowiu

2.

Wypełniasz wniosek

Wniosek możesz wypełnić z doradcą lub samodzielnie online. Wypełniasz krótką ankietę medyczną, uzupełniasz o ewentualne choroby (jeżeli chcesz mieć je w ochronie), wybierasz hobby /sporty niebezpieczne. Decyzja w zależności od informacji jest odejmowana od razu lub wymaga akceptacji underwritera..

3.

Jesteś chroniony

Cały proces odbywa się online z podpisem cyfrowym. Polisę akceptujesz zdalnie. W każdej chwili masz dostęp do polisy w swoim koncie klienta. Polisa działa od 1 lub 14 dnia, bez karencji.

W razie szkody, możesz liczyć na naszą pomoc w zgłoszeniu i pełne zaangażowanie w proces wypłaty.

Jak działa ubezpieczenie od utraty dochodu Leadenhall?

Ubezpieczenie od utraty dochodu adresowane jest do szerokiej grupy specjalistów, którzy opierają swoje dochody na wysokich kwalifikacjach i nie mogą pozwolić sobie na długą przerwę w pracy. Wśród najczęstszych klientów są lekarze, stomatolodzy, pielęgniarki i personel medyczny oraz fizjoterapeuci, ale także informatycy, programiści, adwokaci, architekci, doradcy podatkowi, rzeczoznawcy majątkowi, kierowcy zawodowi, marynarze czy kurierzy.

Polisa jest szczególnie polecana osobom prowadzącym jednoosobową działalność gospodarczą lub pracującym na kontraktach B2B, dla których zasiłek chorobowy z ZUS jest niewystarczający. Leadenhall pozwala również długoletnim klientom przedłużyć ochronę nawet do 70. roku życia. Polisa jest przeznaczona dla lekarzy (Leadenhall Medica), pielęgniarek i fizjoterapeutów (Leadenhall Medicare), a także specjalistów IT, doradców, prawników czy architektów. Szczególnie docenią ją osoby na B2B, JDG i etacie, którym zależy na uzupełnieniu lub zastąpieniu zasiłku z ZUS.

Kto powinien rozważyć polisę ubezpieczenia utraty dochodu Leadenhall?

Ubezpieczenie adresowane jest do szerokiej grupy specjalistów, którzy opierają swoje dochody na wysokich kwalifikacjach i nie mogą pozwolić sobie na długą przerwę w pracy. Wśród najczęstszych klientów są lekarze, stomatolodzy, pielęgniarki i fizjoterapeuci, ale także informatycy, programiści, adwokaci, architekci, doradcy podatkowi, rzeczoznawcy majątkowi, kierowcy zawodowi, marynarze czy kurierzy. Polisa jest szczególnie polecana osobom prowadzącym jednoosobową działalność gospodarczą lub pracującym na kontraktach B2B, dla których zasiłek chorobowy z ZUS jest niewystarczający. Leadenhall pozwala również długoletnim klientom przedłużyć ochronę nawet do 70. roku życia. Polisa jest przeznaczona dla lekarzy (Leadenhall Medica), pielęgniarek i fizjoterapeutów (Leadenhall Medicare), a także specjalistów IT (ubezpieczenie od utraty dochodu IT, programista), doradców (doradca), prawników czy architektów. Szczególnie docenią ją osoby na B2B, JDG i etacie, którym zależy na uzupełnieniu lub zastąpieniu zasiłku z ZUS.

Leadenhall ubezpieczenie od utraty dochodu – zakres ochrony

Elastyczne miesięczne świadczenia do 80 % przychodu

Wybierasz wypłatę od pierwszego dnia lub po okresie wyczekiwania – w zależności od wybranego wariantu. Maksymalna renta miesięczna może wynosić 80% średnich przychodów (w zależności od formy zatrudnienia), a składka to około 1,5% rocznych dochodów. Szczegóły znajdziesz w sekcji zakres ubezpieczenia.

Wysokie jednorazowe odszkodowania w przypadku braku możliwości wykonywania swojego zawodu lub specjalizacji

W razie braku możliwości wykonywania swojego zawodu lub specjalizacji, trwałej niezdolności do pracy, polisa może wypłacić nawet do 10-krotności rocznego przychodu, maksymalnie 10 mln zł.

Dodatkowe rozszerzenia: hospitalizacja, stały uszczerbek, choroby

Oprócz podstawowej ochrony, ubezpieczenie od utraty dochodu Leadenhall można rozbudować o szereg dodatkowych klauzul, które znacząco zwiększają bezpieczeństwo finansowe i komfort leczenia:

- Hospitalizacja – wypłata świadczenia za każdy dzień pobytu w szpitalu, od pierwszego dnia (przy spełnieniu okresu wyczekiwania).

- Stały uszczerbek na zdrowiu – jednorazowa wypłata proporcjonalna do procentu trwałego uszkodzenia ciała.

- Ochrona przed zakażeniem HIV lub WZW – szczególnie istotna w zawodach medycznych, ale dostępna także dla innych specjalistów.

- Odszkodowanie w razie ataku ze strony pacjenta lub osoby trzeciej – pokrycie kosztów leczenia i rekompensata za utracone dochody.

- Odszkodowanie w przypadku zachorowania na nowotwór lub inną poważną chorobę – jednorazowa wypłata przeznaczona na leczenie i rehabilitację.

- Global Doctors – możliwość leczenia w najlepszych światowych klinikach, z pełnym pokryciem kosztów podróży, zakwaterowania i terapii.

- Dostosowanie mieszkania do życia z niepełnosprawnością – refundacja przebudowy lokalu, zakupu sprzętu medycznego i rehabilitacji.

Tak szeroki wachlarz rozszerzeń sprawia, że polisa staje się kompleksowym narzędziem ochrony dochodu i zdrowia – dopasowanym zarówno do lekarza, programisty, jak i każdego innego specjalisty na B2B, JDG czy etacie.

Dowiedz się więcej o ubezpieczeniu od utraty dochodu

Od kiedy wypłacane są świadczenia?

Własna działalność gospodarcza, samozatrudnienie, kontrakt B2B, umowa zlecenie

– Od 1 dnia (wariant 1) zwolnienie na minimum 30 dni.

– Od 14/21 dnia (wariant 2)

Umowa o pracę, etat

– po 180 dniu zwolnienia L4

Maksymalna renta miesięczna?

Do 80% średnich przychodów za ostatnie 12 miesięcy (własna działalność gospodarcza, samozatrudnienie, kontrakt B2B, umowa zlecenie)

Do 65% pensji brutto (umowa o pracę, etat)

Czas wypłaty?

Świadczenie wypłacane miesięcznie za czas przebywania na L4, maksymalny czas wypłaty świadczenia, do 24 miesięcy.

Czy polisa jest tylko dla medyków?

Nie, jest dla wszystkich zawodów, także dla IT, doradców, kierowców, architektów i wielu innych. Ubezpieczamy zawody wysokiego ryzyka, sportowców, właścicieli firm i osoby pracujące na etacie uprawiające sporty wysokiego ryzyka i ekstremalne.

Jak obliczana jest składka?

Około 1,5% rocznych przychodów – szczegóły w kalkulatorze.

Sprawdź wszystkie ubezpieczenia od utraty dochodu

Sprawdź wszystkie ubezpieczenia od utraty dochodu

- Leadenhall Medica – dla lekarzy i dentystów.

- Leadenhall Medicare – dla pielęgniarek, fizjoterapeutów, ratowników.

- B2B i JDG – warianty dla samozatrudnionych.

- Etat – uzupełnienie świadczeń z ZUS.

- IT i Programista – ochrona dochodu w branży technologicznej.

- Kalkulator – sprawdź składkę.

- Cena – od czego zależy koszt polisy.

- Konsultacja – bezpłatna rozmowa z doradcą.

- Doradca – indywidualna pomoc w wyborze polisy.