Ubezpieczenie od utraty dochodu JDG dla przedsiębiorców

Prywatne L4 działające od 1 dnia

Masz telefon w pancernej obudowie, auto w pełnym AC, magazyn z alarmem. Płacisz tysiące, żeby chronić sprzęt i „blachę”.

A co z Tobą – właścicielem JDG, mózgiem firmy? Jeśli choroba lub wypadek zatrzymają Cię na miesiące, kto opłaci rachunki i leasing?

Ubezpieczenie od utraty dochodu JDG to ochrona najważniejszego elementu biznesu – Ciebie.

Najważniejsze zasady działania

Ubezpieczenia od utraty dochodu i braku możliwości pracy w zawodzie.

Wykonując swoją pracę i prowadząc JDG, musisz mieć pewność, że choroba czy wypadek nie zrujnują Twoich finansów.

Ubezpieczenie od utraty dochodu JDG może działać już od 1. dnia L4 i zabezpieczyć do 80% Twojego przychodu. W dodatkowej opcji – braki możliwości wykonywania zawodu zapewnia odszkodowanie do 10-krotności rocznego przychodu, maksymalnie 10 mln zł.

14/21

Wybierz czy świadczenie ma działać od 1 lub 14 dnia – własna działalność, samozatrudnienie.

W przypadku pracy na etacie działa po 180 dniu.

80%

Możesz zabezpieczyć do 80% przychodu rocznego, w razie zwolnienia L4 z powodu wypadku, choroby lub innego zdarzenia które wyklucza Cię z pracy

24m

Ubezpieczenie od utraty dochodu będzie wypłacane maksymalnie do 24 miesięcy od zdarzenia. Pieniądze będą wypłacane miesięcznie przez okres nieobecności w pracy.

10x

Możesz dodatkowo ubezpieczyć

10- krotność swojego rocznego przychodu w przypadku braku możliwości wykonywania swojego zawodu – wypłacane jednorazowo.

Ubezpieczenie od utraty dochodu JDG

Historia klienta – ubezpieczenie utraty dochodu

Tomek, właściciel JDG w spedycji, po zimowym upadku miał pęknięty bark i 11 miesięcy L4.

Miał polisę z wypłatą 24 000 zł/mies. od 14. dnia, więc łącznie dostał 264 000 zł.

Firma działała dalej — kierowcy jeździli, dyspozytor ogarniał trasy, kontrakty nie uciekły — a on i tak dostawał świadczenie. Prawnie to jego dochód zastępczy, niezależny od tego, czy biznes nadal funkcjonuje. Jak sam żartował, „oglądając Netflixa co miesiąc wpadało kilka tysięcy zł na konto”. Składka? Tylko 219 zł/mies.

Brak możliwości pracy w swoim zawodzie

Historia klienta – brak możliwości pracy w zawodzie

Marek, 45-letni właściciel JDG w branży instalacji elektrycznych, przez 20 lat sam nadzorował i wykonywał kluczowe prace. Po poważnym urazie kręgosłupa lekarze orzekli trwały zakaz pracy na wysokości i dźwigania ciężarów – czyli koniec z montażami i nadzorami na budowach.

Na szczęście miał polisę od utraty dochodu z opcją brak możliwości wykonywania zawodu.

Otrzymał 2,8 mln zł jednorazowego odszkodowania – równowartość 10-krotności swojego rocznego przychodu.

Środki pozwoliły mu spłacić kredyt, zatrudnić kierownika robót i przebranżowić się – dziś prowadzi biuro projektowe, wciąż działając w branży, ale bez ryzyka dla zdrowia.Wniosek: jeden wypadek może zabrać zawód, ale nie musi zabrać dochodu.

Dlaczego każdy przedsiębiorca i samozatrudniony

Powinien mieć ubezpieczenie od utraty dochodu i braku możliwości wykonywania zawodu?

Kiedy nie pracujesz – firma nie zarabia

Właściciele JDG nie dostają wynagrodzenia, gdy zdrowie zmusza ich do przerwy. Choroba, kontuzja czy wypalenie zawodowe mogą zatrzymać działalność i odciąć Cię od źródła dochodu z dnia na dzień.

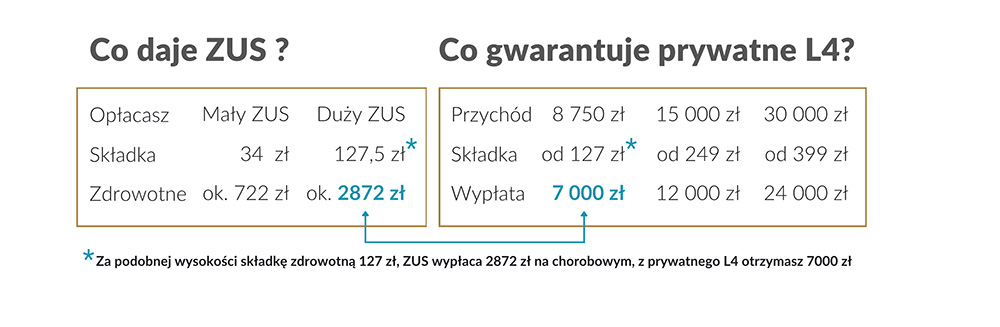

ZUS nie uratuje Twojego biznesu

Zasiłek chorobowy z ZUS to około 80% podstawy wymiaru, a nie Twojego faktycznego dochodu. Dla przedsiębiorców oznacza to zwykle 2–4 razy mniej niż realne przychody – kwota, która rzadko pokrywa stałe koszty prowadzenia firmy.

Wyższe dochody to też wyższe koszty

JDG często generuje dobre przychody, ale i wysokie zobowiązania – leasing, kredyty, podatki, inwestycje, utrzymanie rodziny. Nawet kilkutygodniowa przerwa w pracy może spowodować brak środków na bieżące wydatki.

Ryzyko wykluczenia z pracy jest realne

Presja czasu, intensywna praca, częste delegacje czy praca fizyczna zwiększają ryzyko choroby lub urazu. Nawet pozornie drobny wypadek może wykluczyć Cię z wykonywania obowiązków na wiele tygodni lub miesięcy.

Świadczenie może ruszyć od pierwszego dnia

W wybranych wariantach polisa wypłaca świadczenie już od 1. dnia niezdolności do pracy – bez konieczności czekania 30 dni jak w ZUS. To oznacza szybkie wsparcie, gdy najbardziej go potrzebujesz.

Ochrona sięgająca milionów

Ubezpieczenie JDG może zapewnić comiesięczne świadczenie nawet do 80% przychodu, a przy trwałej niezdolności do pracy – jednorazową wypłatę nawet 10 mln zł. To solidna tarcza bezpieczeństwa dla Ciebie i Twojej firmy.

Umów konsultację z doradcą

Każdy dzień bez pracy to realna strata dla Twojej firmy.

Ubezpieczenie od utraty dochodu JDG chroni Cię w razie choroby, kontuzji czy wypalenia – gwarantując ciągłość dochodów i spokój psychiczny.

Zabezpiecz finanse swojej działalności dziś, aby jutro skupić się na powrocie do zdrowia, a nie na rachunkach. Umów się na bezpłatną konsultację z doradcą.

Jak wygląda proces zawarcia umowy?

Z pomocą doradcy lub samodzielnie online

1.

Wybierasz wariant

Ubezpieczenie od utraty dochodu lekarz – wybierz sumę do max. 80% przychodu.

Wybierasz wariant czasu startu wypłaty:

I – działający od 1 dnia ( L4 min. 30 dni ),

II – działający od 14/21 dnia na L4 . Wybierasz dodatkowe świadczenia:

– brak możliwości pracy w zawodzie

– zakażenie HIV

– uszczerbek ana zdrowiu

2.

Wypełniasz wniosek

Wniosek o ubezpieczenie możesz złożyć samodzielnie online lub z pomocą doradcy. Wypełniasz krótką ankietę medyczną, podajesz ewentualne choroby (jeśli chcesz, by były objęte ochroną) oraz wskazujesz hobby lub sporty wysokiego ryzyka. Decyzja jest podejmowana od razu lub – w przypadku dodatkowych informacji – wymaga akceptacji underwritera.

3.

Jesteś chroniony

Cały proces odbywa się online z wykorzystaniem podpisu cyfrowego, a polisę akceptujesz w pełni zdalnie. Dokumenty masz zawsze pod ręką w swoim koncie klienta. Ochrona zaczyna działać od 1. lub 14. dnia – bez okresu karencji.

W razie szkody możesz liczyć na nasze wsparcie przy zgłoszeniu oraz pełne zaangażowanie w proces wypłaty świadczenia.

Co to jest ubezpieczenie od utraty dochodu JDG?

Polisa działa w przypadku czasowej lub trwałej niezdolności do pracy spowodowanej wypadkiem lub chorobą. Aby otrzymać świadczenie, niezdolność musi trwać co najmniej 30 dni i być potwierdzona zwolnieniem lekarskim lub dokumentacją medyczną potwierdzającą brak możliwości czasowego wykonywania pracy np. dokumentacja z wypadku. Ubezpieczenie dostępne jest dla lekarzy wszystkich specjalizacji, wszystkich zawodów medycznych, ubezpieczenie od utraty dochodu personel medyczny i lekarzy stomatologów.

Dla kogo jest ubezpieczenie od utraty dochodu?

Polisa jest przeznaczona dla wszystkich przedsiębiorców, wspólników, a zwłaszcza dla prowadzących JDG, samozatrudnionych, wolnych zawodów – bo oni sobie nie poradzą w razie zdarzenia losowego. Ubezpieczamy wszystkich od rzemieślników, handlowców i usługodawców po wolne zawody i branże kreatywne.

Ubezpieczenie wybierają nie tylko osoby o wysokich dochodach – według danych Leadenhall blisko 25% ubezpieczonych zarabia poniżej 7 tys. zł miesięcznie. Polisa jest więc dostępna również dla osób z mniejszymi przychodami.

Z ubezpieczenia korzystają m.in. lekarze, prawnicy, architekci, fizjoterapeuci, programiści, psycholodzy oraz kierowcy zawodowi. Szczególnie przydatna jest dla tych, którzy utrzymują rodziny i nie mogą pozwolić sobie na dłuższy przestój.

Dlaczego samozatrudnieni potrzebują prywatnego L4

Przedsiębiorcy nie mają takiej ochrony jak pracownicy etatowi. Jeśli zachorujesz, musisz sam pokryć koszty życia, ZUS i podatków, a także opłacić ewentualnych pracowników.

Ubezpieczenie utraty dochodu JDG daje możliwość kontynuacji działalności mimo choroby lub wypadku – wypłatę możesz przeznaczyć na opłacenie rachunków, rat kredytu, leasingu, wynajmu lokalu czy wynagrodzenia dla zastępcy. To także sposób na sfinansowanie kosztów diagnostyki, zabiegów oraz rehabilitacji, których ZUS nie refunduje. Ochrona działa również podczas uprawiania sportów rekreacyjnych oraz ekstremalnych i zawodowych – indywidualna kalkulacja.

Ile kosztuje polisa ubezpieczenia od utraty dochodu i jak wybrać sumę?

Jak wybrać odpowiednią sumę ubezpieczenia od utraty dochodu?

To Ty decydujesz ile chcesz mieć wypłacanego świadczenia w razie nieobecności w firmie. Możesz zabezpieczyć maksymalnie 80% przychodu lub policzyć dokładnie koszty życia, rachunki, leasingi i koszty salę z których nie możesz miesięcznie zrezygnować i tą kwotę zabezpieczyć.

Co ma wpływ na koszt polisy od traty dochodu?

Koszt polisy ubezpieczenia od utraty dochodu zależy od sumy ubezpieczenia, wieku i zakresu ochrony oraz klasy ryzyka wykonywanego zawodu.

Wpływ na cenę na również forma zatrudnienia.

Ubezpieczenie od utraty dochodu dla samozatrudnionych i przedsiębiorców jest droższe, ponieważ działa już od 1 dnia i stanowi realna ochronę.

Ubezpieczenie od utraty dochodu dla pracujących na etacie, jest znacząco tańsze, ponieważ zabezpiecza dochód po 6 miesiącach – wtedy kiedy przestaje być wypłacane 80% wynagrodzenia z ZUS.

Ile kosztuje ubezpieczenie od utraty dochodu JDG dla przedsiębiorców?

Sprawdź nasz cennik i kalkulator ubezpieczenia od utraty dochodu. w których możesz sprawdzić przybliżoną składkę za ubezpieczenie . Jeżeli chcesz, możesz odpowiedzieć na kilak prostych pytań a nasz doradca przygotuje dla Ciebie indywidualną kalkulację utraty dochodu.

Najważniejsze warunki i wyłączenia

- Okres oczekiwania – ubezpieczenie może wypłacać świadczenie od 1 dnia lub po 14/21 dniu zwolnienia lekarskiego. Dłuższy okres oczekiwania to niższa składka.

- Czas wypłaty świadczeń – ubezpieczenie od utraty dochodu gwarantuje wypłaty maksymalnie do 24 miesięcy.

- Zakres ochrony – oprócz chorób i wypadków, niektóre ubezpieczenia od utraty dochodu JDG obejmują utratę kontraktu, przerwy w dostawach czy siłę wyższą.

- Wyłączenia – standardowo wyłączone są tylko choroby psychiczne. W polisie można rozszerzyć zakres o istniejące choroby, oraz uprawiane sporty w tym sporty ekstremalne i zawodowe – wycena indywidualna.

- Brak ankiety medycznej – polisa ubezpieczenia od utraty dochodu nie wymaga wypełniania szczegółowej ankiety medycznej – jest uproszczona, możesz w niej zgłosić do ochrony istniejące już choroby które będą w zakresie za dodatkową opłatą.

Kto korzysta z ubezpieczenia JDG

Ubezpieczenie od utraty dochodu JDG jest popularne wśród przedstawicieli wolnych zawodów: lekarz, prawnik, psycholog, doradca podatkowy, architekt, programista i inżynier. Zyskuje na popularności także wśród rzemieślników i osób prowadzących sklepy internetowe. Wybierając sumę ubezpieczenia, warto uwzględnić zarówno miesięczne wydatki firmowe, jak i prywatne, aby świadczenie w całości pokryło koszty utrzymania.

Dowiedz się więcej o ubezpieczeniu od utraty dochodu

Co to jest ubezpieczenie od utraty dochodu JDG?

Co to jest ubezpieczenie od utraty dochodu JDG?

Ubezpieczenie od utraty dochodu JDG to polisa dla przedsiębiorców prowadzących jednoosobową działalność, która wypłaca miesięczne świadczenie, gdy z powodu choroby lub wypadku nie możesz pracować. Wysokość wypłaty zależy od wybranej sumy ubezpieczenia może wynieść maksymalnie 80% Twojego przychodu i trwać nawet do 24 miesięcy.

Polisa jest dostępna dla osób wykonujących wolne zawody, samozatrudnionych, osób prowadzących jednoosobową działalność gospodarczą oraz pracowników na kontraktach lub umowach zlecenia. Ubezpieczyć się mogą także pracownicy etatowi, którzy chcą zabezpieczyć swój dochód w razie długiego zwolnienia lekarskiego.

Jeżeli jesteś lekarzem, sprawdź konieczne ubezpieczenie od utraty dochodu lekarz – Leadenhall Medica dedykowane dla lekarzy wszystkich specjalizacji. Jeżeli pracujesz w branży medycznej, branży beauty, jesteś pielęgniarką lub fizjoterapeutą, sprawdź dedykowane rozwiązanie Leadenhall Medicare czyli ubezpieczenie od utraty dochodu personel medyczny i zawody pokrewne.

Pełną lista zawodów w ramach ubezpieczenia od utraty dochodu JDG dla przedsiębiorców znajdziesz poniżej

Czy polisa zastępuje zasiłek z ZUS?

Czy polisa ubezpieczenia od utraty dochodu JDG dla przedsiębiorców zastępuje zasiłek z ZUS?

Ubezpieczenie JDG jest prywatną alternatywą dla chorobowego z ZUS. Wypłacane świadczenie jest znacznie wyższe i nie zależy od Twoich bieżących składek. ZUS wypłaca zasiłek tylko przez ograniczony czas i w niskiej wysokości; polisa JDG może zastąpić zarobki w całości.

Czy każdy przedsiębiorca może kupić taką polisę?

Czy każdy przedsiębiorca może kupić polisę ubezpieczenia od utraty dochodu?

Tak. Ubezpieczenie JDG jest dostępne dla większości zawodów, jeśli prowadzą działalność gospodarczą. Ubezpieczyciele często nie wymagają szczegółowych badań medycznych

Pełna lista zawodów

Pełna lista zawodów – ubezpieczenie od utraty dochodu lekarz i medyk – Leadenhall Medica

Administrator baz danych

Administrator nieruchomości

Administrator sieci informatycznej

Adwokat

Agent celny

Agent ubezpieczeniowy

Aktuariusz

Akupunkturzysta

Alpinista przemysłowy

Analityk baz danych

Analityk biznesowy

Analityk finansowy

Analityk giełdowy

Analityk kredytowy

Analityk medyczny

Analityk systemowy

Analityk systemów teleinformatycznych

Analityk w zakresie zarządzania i organizacji

Ankieter

Architekt i planista

Architekt IT

Architekt krajobrazu

Architekt oprogramowania

Architekt wnętrz

Archiwista

Artysta plastyk

Asystentka stomatologiczna

Audytor

Back-end Developer

Barman

Bibliotekoznawca

Biegły Rewident

Biolog

Blacharz

Blacharz budowlany

Botanik

Broker ubezpieczeniowy

Ceramik

Chemik

Cieśla

Copywriter

Cukiernik

Czyściciel basenów pływackich

Czyściciel dywanów

Dekarz

Dekorator wnętrz

Diagnosta laboratoyjny

Dietetyk

Doradca / Konsultant w zakresie strategii, zarządzania i biznesu

Doradca finansowy

Doradca inwestycyjny

Doradca IT

Doradca klienta

Doradca personalny

Doradca podatkowy

Dorożkarz

Dozorca

Drukarz

Drwal

Dydaktyk aplikacji multimedialnych

Dyrektor / Kierownik do spraw sprzedaży

Dyrektor / Kierownik biura

Dyrektor / Kierownik do spraw badań i rozwoju

Dyrektor / Kierownik do spraw budownictwa

Dyrektor / Kierownik do spraw finansowych

Dyrektor / Kierownik do spraw handlowych

Dyrektor / Kierownik do spraw handlu detalicznego i hurtowego

Dyrektor / Kierownik do spraw logistyki

Dyrektor / Kierownik do spraw marketingowych

Dyrektor / Kierownik do spraw marketingu i sprzedaży

Dyrektor / Kierownik do spraw obsługi biznesu i zarządzania

Dyrektor / Kierownik do spraw obsługi klienta

Dyrektor / Kierownik do spraw produkcji i usług

Dyrektor / Kierownik do spraw produkcji przemysłowej

Dyrektor / Kierownik do spraw reklamy i public relations

Dyrektor / Kierownik do spraw rozwoju biznesu

Dyrektor / Kierownik do spraw sportu, rekreacji i kultury

Dyrektor / Kierownik do spraw strategicznych i planowania

Dyrektor / Kierownik do spraw technologii informatycznych i telekomunikacyjnych

Dyrektor / Kierownik do spraw zarządzania i handlu

Dyrektor / Kierownik do spraw zarządzania zasobami ludzkimi

Dyrektor / Kierownik produkcji w uprawach wodnych i rybołówstwie

Dyrektor / Kierownik restauracji

Dyrektor / Kierownik w gastronomii i hotelarstwie

Dyrektor / Kierownik w hotelarstwie

Dyrektor / Kierownik w instytucjach edukacyjnych

Dyrektor / Kierownik w instytucjach finansowych i ubezpieczeniowych

Dyrektor / Kierownik w instytucjach opieki nad dziećmi

Dyrektor / Kierownik w instytucjach opieki nad osobami starszymi

Dyrektor / Kierownik w instytucjach opieki społecznej

Dyrektor / Kierownik w instytucjach opieki zdrowotnej

Dyrektor / Kierownik w instytucjach usług wyspecjalizowanych

Dyrektor / Kierownik w nocnych klubach

Dyrektor generalny i wykonawczy

Dyrektor Operacyjny IT

Dziekan

Dziennikarz

Ekonomista

Elektromonter

Elektryk

Farmaceuta

Felczer

Filolog

Fizjoterapeuta

Fizyk i astronom

Fotograf

Front-end Developer

Fryzjer

Full Stack Developer

Geodeta

Geofizyk

Geolog

Glazurnik

Górnik

Grabarz

Grafik komputerowy

Higienistka stomatologiczna

Higienistka szkolna

Historyk

Hydraulik

Informatyk

Inny

Inspektor ochrony radiologicznej

Inspektor sanitarny

Instruktor nauki jazdy

Instruktor sportowy

Instruktor terapii uzależnień

Inżynier budownictwa

Inżynier chemik

Inżynier DevOps

Inżynier do spraw przemysłu i produkcji

Inżynier elektronik

Inżynier elektrotechnologii

Inżynier elektryk

Inżynier inżynierii środowiska

Inżynier kontroli jakości oprogramowania / Tester

Inżynier mechanik

Inżynier sieci komputerowych

Inżynier systemowy

Inżynier telekomunikacji

IT Developer

IT Support Engineer

Jubiler

Kaletnik

Kamieniarz

Kanalarz

Kapitan portu morskiego

Kapitan statku morskiego

Kapitan żeglugi przybrzeżnej

Kapitan żeglugi śródlądowej

Kartograf

Kasjer bankowy

Kasjer handlowy

Kaskader

Kelner

Kierowca karetki pogotowia

Kierowca obsługujący trasy krajowe

Kierowca obsługujący trasy międzynarodowe

Kierownik do spraw produkcji oprogramowania

Kierownik do spraw sprzedaży, maketingu i rozwoju

Kierownik działu wytwarzania oprogramowania

Kierownik projektów IT

Kominiarz

Konduktor

Konsultant ds bezpieczeństwa IT

Konsultant IT

Kontroler (sterownik) procesów metalurgicznych

Kontroler (sterownik) procesów przeróbki ropy naftowej i gazu

Kontroler (sterownik) procesów w przemyśle chemicznym

Kontroler ruchu lotniczego

Kopacz

Kosmetolog

Kosmetyczka

Kowal

Krawiec

Księgowy

Kurator sądowy

Kurier

Lekarz

Lekarz dentysta

Lekarz weterynarii

Leśnik

Linergistka

Listonosz

Literata, autor tekstów

Logopeda

Magazynier

Malarz

Manager IT

Marynarz statku morskiego

Masażysta

Maszynista kolejowy

Matematyk

Mechanik maszyn i urządzeń

Mechanik samochodowy

Mechanik statków powietrznych

Meliorant

Meteorolog

Monter

Monter konstrukcji metalowych

Monter linii elektrycznych

Monter maszyn i urządzeń mechanicznych

Monter rusztowań

Monter sprzętu elektrycznego

Monter turbin wiatrowych

Motorniczy tramwaju

Murarz

Muzealnik

Nauczyciel akademicki

Nauczyciel języka obcego

Nauczyciel niewidomych i niedowidzących

Nauczyciel przedmiotów zawodowych

Nauczyciel przedszkolny

Nauczyciel stażysta

Nauczyciel sztuki

Nauczyciel w szkole podstawowej

Nauczyciel wychowania fizycznego

Notariusz

Nurek

Oficer elektroautomatyk okrętowy

Oficer mechanik statku morskiego

Oficer pokładowy

Oficer wachtowy na statku morskim

Ogrodnik

Operator centrali telefonicznych

Operator obrabiarek

Operator urządzeń do spalania odpadów, uzdatniania wody

Operator urządzeń energetycznych

Opiekun dziecięcy

Opiekun medyczny

Optometrysta

Optyk

Organizator konferencji i imprez

Ortoptystka

Pakowacz

Parkingowy

Pedagog

Perfuzjonista

Piekarz

Pielęgniarka / Pielęgniarz

Piercer

Pilot morski

Pilot samolotowy – instruktor

Pilot samolotowy (zawodowy, liniowy)

Pilot szybowcowy – instruktor

Pilot śmigłowcowy – instruktor

Pilot śmigłowcowy – zawodowy

Politolog

Położna

Pomoc kuchenna

Pośrednik handlowy

Pośrednik pracy i zatrudnienia

Pośrednik usług biznesowych

Pośrednik w obrocie nieruchomościami

Pracownik administracyjny

Pracownik biur informacji

Pracownik biura podróży

Pracownik biurowy

Pracownik call center

Pracownik do spraw kredytów i pożyczek

Pracownik obsługi klienta

Pracownik pomocy społecznej i pracy socjalnej

Pracownik wykonujący prace montażowe

Pracownik zoo

Praczka

Prezes / Wiceprezes / Członek Zarządu

Programista

Project Manager

Projektant gier komputerowych

Projektant grafiki i multimediów

Projektant stron internetowych

Projektant wzornictwa przemysłowego i odzieży

Prokurator

Protetyk słuchu

Przedsiębiorca – osoba wykonująca czynnosci zarządcze i nadzorcze

Przedstawiciel handlowy

Psycholog

Psychoterapeuta

Radca prawny

Ratownik medyczny

Recepcjonista

Robotnik budowlany

Robotnik budowlany – praca na wysokości do 4 metrów

Robotnik budowlany – praca na wysokości powyżej 4 metrów

Robotnik drogowy

Rybak

Rzecznik patentowy

Rzeczoznawca budowlany

Rzeczoznawca majątkowy

Rzemieślnik

Sadownik

Salowa

Sekretarz

Sekretarz medyczny

Sekretarz sądowy

Sekretarz zarządu

Sędzia

Socjolog

Software Engineer

Spawacz

Specjalista do spraw doskonalenia i rozwoju aplikacji

Specjalista do spraw finansów

Specjalista do spraw ochrony środowiska

Specjalista do spraw rachunkowości

Specjalista do spraw sprzedaży, marketingu i PR

Specjalista do spraw testowania oprogramowania

Specjalista do spraw zarządzania zasobami ludzkimi

Specjalista ds. administracji

Specjalista ds. leasingu

Specjalista nauk biologicznych

Specjalista nauk fizycznych, matematycznych i technicznych

Specjalista terapii uzależnień

Specjaliści do spraw higieny, bezpieczeństwa pracy i ochrony środowiska

Spedytor

Sprzątaczka / Sprzątacz

Sprzedawca

Sprzedawca sklepowy (ekspedient)

Statystyk

Steward / Stewardessa

Steward statku morskiego

Stolarz

System Administrator

Szef kuchni

Szewc

Szklarz

Szlifierz

Szwaczka

Szyldziarz

Szyper

Ślusarz

Takielarz

Taksator

Taksówkarz

Tapeciarz

Tatuażysta

Technik analityki medycznej

Technik budownictwa

Technik dentystyczny

Technik elektroniki medycznej

Technik elektroradiolog

Technik elektryk

Technik farmaceutyczny

Technik leśnictwa

Technik masażysta

Technik mechanik

Technik mechanik lotniczy

Technik medyczny i farmaceutyczny

Technik ortopeda

Technik technologii żywności

Technik urządzeń ruchu lotniczego

Terapeuta zajęciowy

Tłumacz

Tokarz

Tyflopedagog

Tynkarz

Urbanista i inżynier ruchu drogowego

Urzędnik administracji publicznej

Urzędnik do spraw podatków

Urzędnik do spraw świadczeń społecznych

Urzędnik organów udzielających licencji

Urzędnik państwowy

Urzędnik państwowy do spraw nadzoru

Urzędnik podatkowy

Urzędnik samorządowy

Urzędnik ubezpieczeń społecznych

UX Designer

Wdrożeniowiec systemów informatycznych

Web Services Manager

Wiertacz drewna

Wiertacz w metalu

Windykator

Właściciel firmy – osoba wykonująca czynnosci zarządcze i nadzorcze

Właściciel Produktu IT

Wozak

Wulkanizator

Wytwórca sztucznych kwiatów

Zabawkarz

Zaopatrzeniowiec

Zarządca nieruchomości

Zastępca dyrektora / Prezesa

Zbrojarz

Zdun

Zegarmistrz

Złotnik

Żołnierz zawodowy

Od kiedy działa ubezpieczenie i jakie są warianty?

Ubezpieczenie od utraty dochodu JDG -od kiedy działa ubezpieczenie i jakie są warianty?

Polisa wypłaca świadczenie już od 1 dnia lub 14 / 21 dnia dnia zwolnienia lekarskiego w zależności od wybranego wariantu:

- Wariant I – polisa działa od 1 dnia, w przypadku przebywania w szpitalu, lub zwolnienia lekarskiego na min 30 dni z powodu wypadku / choroby

- Wariant I – polisa działa po 14/21 dniu z powodu wypadku / choroby i jest wypłacana miesięcznie za każdy dzień nieobecności w pracy

Najważniejsze zasady działania

- Minimalny okres niezdolności do pracy to 30 dni.

- Maksymalny czas wypłacania świadczenia to 24 miesiące.

- Możesz zabezpieczyć kwotę miesięczną do wysokości 80% Twojego przychodu (średnioroczny miesięczny przychód z ostatnich 12 miesięcy)

Dodatkowo możesz zabezpieczyć:

- 10 krotność rocznego przychodu (wypłacane jednorazowo) w razie braku możliwości wykonywania swojego zawodu / specjalizacji

- ubezpieczenie życie w tym ubezpieczenie życia NNW

- uszczerbek na zdrowiu NNW

- zachorowania na nowotwory i najpoważniejsze choroby

- leczenie w najlepszych klinikach na świecie Global Doctors

Czy polisa obejmuje tylko choroby?

Czy polisa ubezpieczenie od utraty dochodu obejmuje tylko choroby?

Nie. Obejmuje również skutki wypadków, np. złamania, urazy kręgosłupa lub poważne schorzenia wymagające rehabilitacji. Niektóre polisy JDG można rozszerzyć o ochronę przed utratą kontraktów czy przerwami w dostawach.

Sprawdź wszystkie ubezpieczenia od utraty dochodu

Sprawdź wszystkie ubezpieczenia od utraty dochodu

Jednoosobowa działalność gospodarcza daje wolność, ale nie chroni przed ryzykiem utraty dochodu. Każdy przedsiębiorca wie, jak trudno jest chorować, mając kredyty, czynsz za biuro, leasing sprzętu i rodzinne wydatki. Z tego powodu coraz więcej właścicieli JDG decyduje się na prywatne ubezpieczenie od utraty dochodu. Polisa działa jak osobista poduszka finansowa – gwarantuje wypłatę świadczeń przez okres do 24 miesięcy, co pozwala spokojnie wrócić do zdrowia i zaplanować powrót do pracy.

Ubezpieczenie od utraty dochodu JDG dla samozatrudnionych i przedsiębiorców jest elastyczna, sam wybierasz:

– sumę ubezpieczenia

– wariant, w którym świadczenie jest wypłacane od 1 dnia lub po 14/21 dniu zwolnienia lekarskiego.

– opcje ubezpieczeń dodatkowych w tym 10 krotności Twojego rocznego przychodu w razie brak możliwości wykonywania swojego zawodu.

Nie musisz przedstawiać skomplikowanej ankiety medycznej, a w wielu przypadkach wystarczy jedno pytanie o poważne choroby z ostatnich 24 miesięcy. Dlatego warto zawrzeć umowę zanim pojawią się dolegliwości, bo polisa nie obejmuje chorób psychicznych

Wybierając polisę, zwróć uwagę na zakres ochrony. Oprócz chorób i wypadków, niektórzy ubezpieczyciele oferują rozszerzenia obejmujące utratę kluczowego kontraktu, przerwę w dostawach czy siłę wyższą. Jeśli prowadzisz działalność wymagającą ciągłości dostaw, taka opcja może być nieoceniona. Dodatkowo pakiet sportowy ochroni Cię podczas uprawiania sportów rekreacyjnych lub sportów wysokiego ryzyka. Pamiętaj, że wypłaty są wolne od podatku i możesz je przeznaczyć na dowolny cel – od opłacenia rachunków i wynagrodzeń po prywatne leczenie i rehabilitację.

Chcesz porównać polisy dla różnych zawodów? Sprawdź nasze inne artykuły: ubezpieczenie od utraty dochodu B2B, ubezpieczenie od utraty dochodu programista oraz ubezpieczenie od utraty dochodu IT. Lekarze i ratownicy medyczni znajdą ważne informacje w sekcjach ubezpieczenie od utraty dochodu lekarz, ubezpieczenie od utraty dochodu personel medyczny i ubezpieczenie od utraty dochodu ratownik medyczny. Dla zatrudnionych na umowie o pracę przygotowaliśmy poradnik ubezpieczenie od utraty dochodu pracownik etatowy.

Skontaktuj się z nami, aby uzyskać indywidualną wycenę polisy, korzystając z konsultacji lub formularza zapytania indywidualna kalkulacja. Nasz doradca pomoże Ci dobrać sumę ubezpieczenia, wariant wypłaty i rozszerzenia, tak aby polisa była idealnie dopasowana do Twojej działalności. Zadbaj o bezpieczeństwo finansowe swojego biznesu, zanim choroba lub wypadek postawią Cię przed trudnym wyborem.