Ubezpieczenie od utraty dochodu etat

Prywatne L4 działające od 1 dnia

Pracując na etacie, w razie sytuacji losowych masz zabezpieczone pierwsze 6 miesięcy absencji w pracy, ponieważ otrzymasz z ZUS 80% obecnego wynagrodzenia.

W tym przypadku, ubezpieczenie od utraty dochodu etat ma za zadanie chronić Ciebie oraz twój budżet po 180 dniu zwolnienia L4.

W razie długotrwałej choroby lub rekonwalescencji po wypadku, możesz mieć zabezpieczone do 80% pensji brutto przez kolejne 24 miesiące.

W razie braku możliwości wykonywania swojego zawodu możesz otrzymać odszkodowanie do 10-krotności rocznej pensji, mając nadal możliwość wykonywania każdej innej pracy.

Najważniejsze zasady działania

Ubezpieczenia od utraty dochodu i braku możliwości pracy w zawodzie.

Niezależnie od tego, czy zarabiasz kilka tysięcy złotych, czy kierujesz zespołem jako menedżer lub dyrektor – musisz mieć pewność, że choroba lub wypadek nie zachwieją Twoją stabilnością finansową.

Ubezpieczenie od utraty dochodu dla pracowników etatowych działa po 180 dniu, tedy, kiedy przestajesz otrzymywać świadczenie z ZUS. Zabepiecza do 65% pensji po nie już od 1. dnia L4, a w opcji z brakiem możliwości wykonywania zawodu wypłaci nawet 10-krotność rocznego wynagrodzenia, maksymalnie do 10 mln zł.

To ochrona dla każdego, kto chce zachować bezpieczeństwo finansowe – niezależnie od stanowiska czy wysokości pensji.

180

Wybierz czy świadczenie ma działać od 1 lub 14 dnia – własna działalność, samozatrudnienie.

W przypadku pracy na etacie działa po 180 dniu.

65%

Możesz zabezpieczyć do 65% pensji rocznej brutto, w razie zwolnienia L4 z powodu wypadku, choroby lub innego zdarzenia które wyklucza Cię z pracy

24m

Ubezpieczenie od utraty dochodu będzie wypłacane maksymalnie do 24 miesięcy od zdarzenia. Pieniądze będą wypłacane miesięcznie przez okres nieobecności w pracy.

10x

Możesz dodatkowo ubezpieczyć

10- krotność swojego rocznego przychodu w przypadku braku możliwości wykonywania swojego zawodu – wypłacane jednorazowo.

Ubezpieczenie od utraty dochodu etat

Historia klientki – ubezpieczenie utraty dochodu na L4

Pani Marta, specjalistka ds. marketingu w dużej firmie, doznała poważnego uszkodzenia barku podczas upadku na nartach. Operacja i intensywna rehabilitacja uniemożliwiły jej powrót do pracy przez 13 miesięcy.

Dzięki polisie od utraty dochodu, z sumą świadczenia 8 000 zł miesięcznie i wypłatą rozpoczynającą się po 180 dniach L4, otrzymała łącznie 64 000 zł. Środki pozwoliły jej pokryć raty kredytu, opłaty za mieszkanie i kosztowną rehabilitację, bez sięgania po oszczędności.

Ubezpieczenie od utraty dochodu etat

Historia klienta – brak możliwości pracy w zawodzie

Pan Robert, główny księgowy w międzynarodowej korporacji, doznał poważnego uszkodzenia wzroku w wyniku odwarstwienia siatkówki.

Problemy z widzeniem szczegółów i pracą przy komputerze sprawiły, że nie mógł dalej wykonywać obowiązków związanych z analizą dokumentów i raportów finansowych.

Posiadał ubezpieczenie z opcją brak możliwości wykonywania zawodu, które wypłaciło mu 2,4 mln zł – równowartość 10-krotności jego rocznego wynagrodzenia. Środki pozwoliły mu spłacić kredyt, zabezpieczyć przyszłość rodziny i rozpocząć spokojniejszą działalność doradczą w zakresie finansów.

Ubezpieczenie do utraty etat

Dlaczego każdy kto pracuje na etacie powinien je mieć?

Brak możliwości pracy = brak przychodu

Większość samozatrudnionych lekarzy lub lekarzy na kontrakcie nie otrzymuje wynagrodzenia, jeśli nie mogą pracować – np. z powodu choroby, kontuzji czy wypalenia zawodowego.

ZUS nie wystarczy

Zasiłek chorobowy z ZUS to ok. 80% podstawy wymiaru (nie wynagrodzenia!), a dla wielu lekarzy oznacza to 3–4 razy mniej niż realne miesięczne przychody. Nie pokryje nawet podstawowych zobowiązań finansowych.

Wysokie zarobki = wysokie koszty życia

Lekarze zarabiają dobrze, ale też żyją na wyższym poziomie – mają większe zobowiązania finansowe (kredyty, leasingi, prywatna edukacja dzieci, inwestycje, podróże, opłaty za gabinet).

Przy dochodzie 20–40 tys. zł miesięcznie, nawet kilkutygodniowy przestój w pracy może oznaczać brak środków na bieżące zobowiązania.

Realne ryzyko czasowej niezdolności do pracy

Wysokie tempo pracy, stres, nocne dyżury, kontakt z patogenami – to wszystko zwiększa ryzyko choroby zawodowej lub kontuzji, która może wykluczyć lekarza z wykonywania zawodu nawet na kilka miesięcy.

Szybka wypłata świadczeń (nawet od 1. dnia)

Niektóre warianty pozwalają rozpocząć wypłaty już od pierwszego dnia niezdolności do pracy – nie trzeba czekać 30 dni jak w przypadku ZUS.

Wysokie sumy ubezpieczenia

Polisy tego typu wypłacają co miesiąc nawet do 80% przychodu, a w przypadku trwałej niezdolności – jednorazowo nawet 10 mln zł. To realna tarcza finansowa.

Umów konsultację z doradcą

Każdy dzień poza gabinetem to realna strata finansowa.

Ubezpieczenie od utraty dochodu chroni Cię w razie choroby, kontuzji czy wypalenia – zapewniając ciągłość dochodów i spokój psychiczny.

Zadbaj o bezpieczeństwo finansowe dziś, by jutro nie musieć się martwić. Umów się na bezpłatną konsultacje z doradcą.

Jak wygląda proces zawarcia umowy?

Z pomocą doradcy lub samodzielnie online

1.

Wybierasz wariant

Ubezpieczenie od utraty dochodu etat – dla osób pracujących na etacie zabezpiecza 65% pensji brutto, działapo 180 dniu nieobecności w pracy. Zabezpiecza czas w którym przestajemy otrzymywać 80% wynagrodzenia z ZUS. Wybierasz dodatkowe świadczenia:

– brak możliwości pracy w zawodzie

– zakażenie HIV

– uszczerbek ana zdrowiu

2.

Wypełniasz wniosek

Wniosek możesz wypełnić z doradcą lub samodzielnie online. Wypełniasz krótką ankietę medyczną, uzupełniasz o ewentualne choroby (jeżeli chcesz mieć je w ochronie), wybierasz hobby /sporty niebezpieczne. Decyzja w zależności od informacji jest odejmowana od razu lub wymaga akceptacji underwritera..

3.

Jesteś chroniony

Cały proces odbywa się online z podpisem cyfrowym. Polisę akceptujesz zdalnie. W każdej chwili masz dostęp do polisy w swoim koncie klienta. Polisa działa po 180 dniu nieobecności w pracy, bez karencji.

W razie szkody, możesz liczyć na naszą pomoc w zgłoszeniu i pełne zaangażowanie w proces wypłaty.

Ubezpieczenie od utraty dochodu etat – dla pracowników etatowych – co warto wiedzieć?

Pracując na umowie o pracę, wielu osobom wydaje się, że pełną ochronę daje im ZUS i świadczenie chorobowe. W praktyce zasiłek z ZUS to zwykle jedynie około 80% podstawy wymiaru, co często oznacza znacznie mniej niż realny miesięczny dochód. Przy kredycie hipotecznym, rachunkach, kosztach utrzymania rodziny czy wydatkach na zdrowie, taka luka może być poważnym problemem.

Ubezpieczenie od utraty dochodu etat pozwala tę lukę wypełnić i zapewnić sobie finansową stabilność w sytuacjach, gdy choroba, wypadek czy długotrwała rekonwalescencja wykluczają z pracy. Dzięki niemu masz pewność, że Twoje zobowiązania będą opłacone, a Ty możesz skupić się na powrocie do zdrowia, a nie na stresie związanym z brakiem pieniędzy.

Drugim, często pomijanym aspektem jest czas trwania niezdolności do pracy. Nawet kilkutygodniowa przerwa może zachwiać domowym budżetem, a co dopiero kilkumiesięczna. Ubezpieczenie od utraty dochodu etat gwarantuje regularne wypłaty przez cały okres Twojej absencji zawodowej – nawet do 24 miesięcy. To nie tylko ochrona finansowa, ale też spokój psychiczny, że w razie kryzysu nie będziesz musiał sięgać po oszczędności czy zaciągać kredytu. Niezależnie od tego, czy pracujesz w administracji, w biurze czy w sektorze usług, ubezpieczenie od utraty dochodu etat to realna tarcza, która chroni Twój standard życia, gdy zdrowie zawodzi.

Dlaczego pracownik etatowy potrzebuje dodatkowego ubezpieczenia od utraty dochodu?

Polisa na wypadek utraty dochodu zapewnia bezpieczeństwo finansowe i ochronę standardu życia. Nawet jeśli pracujesz na umowę o pracę, Twoje wynagrodzenie może ulec obniżeniu w przypadku długotrwałego zwolnienia chorobowego. Zgodnie z analizą, z ubezpieczenia od utraty dochodu mogą korzystać zarówno pracownicy etatowi, przedsiębiorcy, freelancerzy, jak i specjaliści o wysokich dochodach. Dzięki regularnej wypłacie z polisy opłacisz rachunki, raty kredytowe czy zajęcia dzieci i unikniesz zadłużenia. Polisa daje też spokój ducha – wiesz, że nawet w trudnej sytuacji utrzymasz dotychczasowy styl życia. W porównaniu z ubezpieczeniem od utraty pracy, które dotyczy nagłego zwolnienia, ubezpieczenie od utraty dochodu chroni Ciebie, gdy choroba lub wypadek uniemożliwia wykonywanie zawodu. To ważne, szczególnie jeśli jesteś jedynym żywicielem rodziny lub masz zobowiązania finansowe.

Jak działa polisa na wypadek utraty dochodu – najważniejsze zasady

Prywatne ubezpieczenie od utraty dochodu obejmuje wypłatę miesięcznych świadczeń w razie niezdolności do pracy z powodu choroby lub wypadku. Towarzystwo ubezpieczeniowe wypłaca określoną kwotę, dopóki nie wrócisz do zdrowia lub nie wyczerpie się maksymalny okres świadczenia (do 24 miesięcy).

W przeciwieństwie do ubezpieczenia od utraty pracy, polisa chroni Twój dochód – nie jest związana z utratą stanowiska, lecz z brakiem możliwości wykonywania zawodu.

Wybierając polisę, zwróć uwagę na:

Okres karencji i wyczekiwania. Polisa nie posiada karencji. Okres wyczekiwania dla osób zatrudnionych na etacie to 180 dni. Oznacza to, że polisa uruchamia się w momencie dłuższej nieobecności w pracy w momencie kiedy przestajesz otrzymywać 80% wynagrodzenia z ZUS.

Wysokość i czas wypłaty świadczeń. Standardowo suma świadczeń zależy od Twojego dochodu i może wynosić od kilkudziesięciu do kilkuset tysięcy złotych. Zgłoszenie roszczenia wymaga dokumentacji medycznej i przechodzi proces weryfikacji.

Wyłączenia odpowiedzialności. Polisa posiada tylko jedno wykluczenia – stany psychiczne.

Pracownicy etatowi mogą negocjować wysokość świadczenia, aby zrekompensować różnicę między wynagrodzeniem netto a zasiłkiem z ZUS. Dostępne są warianty z miesięczną wypłatą wynoszącą 65% średniego wynagrodzenia przez okres ostatnich 12 miesięcy oraz dodatkowe świadczenia jednorazowe (np. 10‑krotność rocznego dochodu) oferowane w rozszerzonych wersjach.

Kto może skorzystać z ubezpieczenia od utraty dochodu?

Przeciwieństwie do popularnego przekonania, że polisa jest zarezerwowana dla samozatrudnionych, korzystać z niej mogą różne grupy:

- Pracownicy etatowi – osoby zatrudnione na umowę o pracę, które chcą zabezpieczyć swoje wynagrodzenie w razie niezdolności do pracy

- Przedsiębiorcy – właściciele firm, dla których brak możliwości pracy oznacza utratę przychodów

- Freelancerzy i osoby na umowach cywilnoprawnych – wykonujący zlecenia, którzy nie są objęci typowymi świadczeniami pracowniczym

- Specjaliści – lekarze, prawnicy, inżynierowie i inni profesjonaliści, których wysokie zarobki wymagają ochrony

Ubezpieczenie od utraty dochodu zazwyczaj kierowane jest do osób pracujących w wolnych zawodach lub prowadzących jednoosobową działalność, ale może je wykupić również każdy kto pracuje na etacie i chce chronić swój standard życia.

Różnica między ubezpieczeniem od utraty dochodu a ubezpieczeniem od utraty pracy

Ważne jest, aby odróżnić polisy na wypadek utraty dochodu od polis na wypadek utraty pracy. Ubezpieczenie od utraty dochodu wypłaca świadczenie, gdy nie możesz wykonywać zawodu z powodu choroby lub wypadku – chroni więc Twoje dochody, a nie stanowisko. Ubezpieczenie od utraty pracy natomiast dotyczy nagłego zwolnienia i zazwyczaj jest oferowane jako dodatek do kredytu. Zwykle przejmuje spłatę rat przez kilka miesięcy po utracie zatrudnienia, ale nie chroni Cię, gdy długotrwale chorujesz.

Dowiedz się więcej o ubezpieczeniu od utraty dochodu

Czy ubezpieczenie od utraty dochodu jest potrzebne, jeśli mam umowę o pracę?

Czy polisa obejmuje utratę pracy na skutek wypowiedzenia?

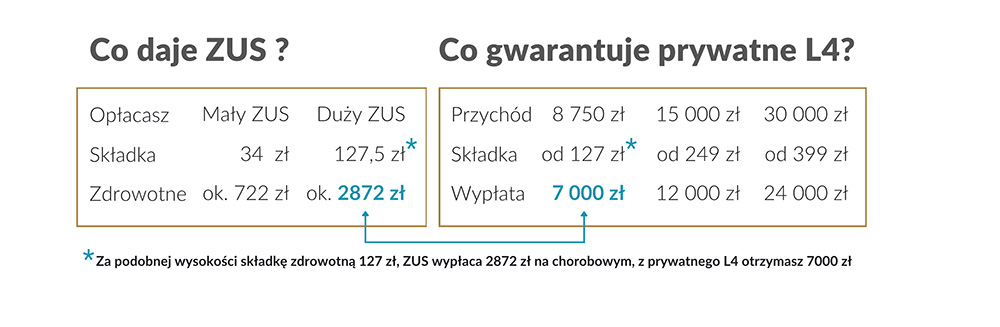

Tak. ZUS wypłaca zasiłek chorobowy, ale jego wysokość (ok. 70 % podstawy wymiaru) jest ograniczona, a prawo do niego pojawia się dopiero po 90 dniach opłacania dobrowolnych składek. Ubezpieczenie od utraty dochodu może uzupełnić tę lukę i zapewnić wyższe świadczenie.

Od którego dnia dostanę świadczenie?

Od którego dnia dostanę świadczenie?

To zależy od wariantu. W wersji z karencją świadczenie jest wypłacane od 31. dnia niezdolności. Wariant bez karencji (droższy) może wypłacać pieniądze od pierwszego dnia zwolnienia lekarskiego.

Cena ubezpieczenie od utraty dochodu

Ubezpieczenie od utraty dochodu cena

Ubezpieczenie od utraty dochodu cena uzależniona jest od rodzaju zatrudnienia. To zatrudnienie definiuje termin wypłacania odszkodowania na L4 oraz ma wpływ na cenę. Wpływ na cenę ma również rodzaj wykonywanego zawodu. Cena ubezpieczenia dla osób pracujących na etacie zaczyna się już kilkunastu złotych miesięcznie i chroni po 180 dniu przebywania na L4. Cena ubezpieczenia od utraty dochodu dla osób wykonujących wolne zawody lub prowadzących własną działalność, zaczyna się już kilkudziesięciu złotych miesięcznie i chroni po 180 dniu przebywania na L4. Skorzystaj z naszego narzędzia ubezpieczenie od utraty dochodu kalkulator, aby sprawdzić skład dopasowaną do Twoich zarobków.

Pełna lista zawodów

Pełna lista zawodów – ubezpieczenie od utraty dochodu lekarz i medyk – Leadenhall Medica

Administrator baz danych

Administrator nieruchomości

Administrator sieci informatycznej

Adwokat

Agent celny

Agent ubezpieczeniowy

Aktuariusz

Akupunkturzysta

Alpinista przemysłowy

Analityk baz danych

Analityk biznesowy

Analityk finansowy

Analityk giełdowy

Analityk kredytowy

Analityk medyczny

Analityk systemowy

Analityk systemów teleinformatycznych

Analityk w zakresie zarządzania i organizacji

Ankieter

Architekt i planista

Architekt IT

Architekt krajobrazu

Architekt oprogramowania

Architekt wnętrz

Archiwista

Artysta plastyk

Asystentka stomatologiczna

Audytor

Back-end Developer

Barman

Bibliotekoznawca

Biegły Rewident

Biolog

Blacharz

Blacharz budowlany

Botanik

Broker ubezpieczeniowy

Ceramik

Chemik

Cieśla

Copywriter

Cukiernik

Czyściciel basenów pływackich

Czyściciel dywanów

Dekarz

Dekorator wnętrz

Diagnosta laboratoyjny

Dietetyk

Doradca / Konsultant w zakresie strategii, zarządzania i biznesu

Doradca finansowy

Doradca inwestycyjny

Doradca IT

Doradca klienta

Doradca personalny

Doradca podatkowy

Dorożkarz

Dozorca

Drukarz

Drwal

Dydaktyk aplikacji multimedialnych

Dyrektor / Kierownik do spraw sprzedaży

Dyrektor / Kierownik biura

Dyrektor / Kierownik do spraw badań i rozwoju

Dyrektor / Kierownik do spraw budownictwa

Dyrektor / Kierownik do spraw finansowych

Dyrektor / Kierownik do spraw handlowych

Dyrektor / Kierownik do spraw handlu detalicznego i hurtowego

Dyrektor / Kierownik do spraw logistyki

Dyrektor / Kierownik do spraw marketingowych

Dyrektor / Kierownik do spraw marketingu i sprzedaży

Dyrektor / Kierownik do spraw obsługi biznesu i zarządzania

Dyrektor / Kierownik do spraw obsługi klienta

Dyrektor / Kierownik do spraw produkcji i usług

Dyrektor / Kierownik do spraw produkcji przemysłowej

Dyrektor / Kierownik do spraw reklamy i public relations

Dyrektor / Kierownik do spraw rozwoju biznesu

Dyrektor / Kierownik do spraw sportu, rekreacji i kultury

Dyrektor / Kierownik do spraw strategicznych i planowania

Dyrektor / Kierownik do spraw technologii informatycznych i telekomunikacyjnych

Dyrektor / Kierownik do spraw zarządzania i handlu

Dyrektor / Kierownik do spraw zarządzania zasobami ludzkimi

Dyrektor / Kierownik produkcji w uprawach wodnych i rybołówstwie

Dyrektor / Kierownik restauracji

Dyrektor / Kierownik w gastronomii i hotelarstwie

Dyrektor / Kierownik w hotelarstwie

Dyrektor / Kierownik w instytucjach edukacyjnych

Dyrektor / Kierownik w instytucjach finansowych i ubezpieczeniowych

Dyrektor / Kierownik w instytucjach opieki nad dziećmi

Dyrektor / Kierownik w instytucjach opieki nad osobami starszymi

Dyrektor / Kierownik w instytucjach opieki społecznej

Dyrektor / Kierownik w instytucjach opieki zdrowotnej

Dyrektor / Kierownik w instytucjach usług wyspecjalizowanych

Dyrektor / Kierownik w nocnych klubach

Dyrektor generalny i wykonawczy

Dyrektor Operacyjny IT

Dziekan

Dziennikarz

Ekonomista

Elektromonter

Elektryk

Farmaceuta

Felczer

Filolog

Fizjoterapeuta

Fizyk i astronom

Fotograf

Front-end Developer

Fryzjer

Full Stack Developer

Geodeta

Geofizyk

Geolog

Glazurnik

Górnik

Grabarz

Grafik komputerowy

Higienistka stomatologiczna

Higienistka szkolna

Historyk

Hydraulik

Informatyk

Inny

Inspektor ochrony radiologicznej

Inspektor sanitarny

Instruktor nauki jazdy

Instruktor sportowy

Instruktor terapii uzależnień

Inżynier budownictwa

Inżynier chemik

Inżynier DevOps

Inżynier do spraw przemysłu i produkcji

Inżynier elektronik

Inżynier elektrotechnologii

Inżynier elektryk

Inżynier inżynierii środowiska

Inżynier kontroli jakości oprogramowania / Tester

Inżynier mechanik

Inżynier sieci komputerowych

Inżynier systemowy

Inżynier telekomunikacji

IT Developer

IT Support Engineer

Jubiler

Kaletnik

Kamieniarz

Kanalarz

Kapitan portu morskiego

Kapitan statku morskiego

Kapitan żeglugi przybrzeżnej

Kapitan żeglugi śródlądowej

Kartograf

Kasjer bankowy

Kasjer handlowy

Kaskader

Kelner

Kierowca karetki pogotowia

Kierowca obsługujący trasy krajowe

Kierowca obsługujący trasy międzynarodowe

Kierownik do spraw produkcji oprogramowania

Kierownik do spraw sprzedaży, maketingu i rozwoju

Kierownik działu wytwarzania oprogramowania

Kierownik projektów IT

Kominiarz

Konduktor

Konsultant ds bezpieczeństwa IT

Konsultant IT

Kontroler (sterownik) procesów metalurgicznych

Kontroler (sterownik) procesów przeróbki ropy naftowej i gazu

Kontroler (sterownik) procesów w przemyśle chemicznym

Kontroler ruchu lotniczego

Kopacz

Kosmetolog

Kosmetyczka

Kowal

Krawiec

Księgowy

Kurator sądowy

Kurier

Lekarz

Lekarz dentysta

Lekarz weterynarii

Leśnik

Linergistka

Listonosz

Literata, autor tekstów

Logopeda

Magazynier

Malarz

Manager IT

Marynarz statku morskiego

Masażysta

Maszynista kolejowy

Matematyk

Mechanik maszyn i urządzeń

Mechanik samochodowy

Mechanik statków powietrznych

Meliorant

Meteorolog

Monter

Monter konstrukcji metalowych

Monter linii elektrycznych

Monter maszyn i urządzeń mechanicznych

Monter rusztowań

Monter sprzętu elektrycznego

Monter turbin wiatrowych

Motorniczy tramwaju

Murarz

Muzealnik

Nauczyciel akademicki

Nauczyciel języka obcego

Nauczyciel niewidomych i niedowidzących

Nauczyciel przedmiotów zawodowych

Nauczyciel przedszkolny

Nauczyciel stażysta

Nauczyciel sztuki

Nauczyciel w szkole podstawowej

Nauczyciel wychowania fizycznego

Notariusz

Nurek

Oficer elektroautomatyk okrętowy

Oficer mechanik statku morskiego

Oficer pokładowy

Oficer wachtowy na statku morskim

Ogrodnik

Operator centrali telefonicznych

Operator obrabiarek

Operator urządzeń do spalania odpadów, uzdatniania wody

Operator urządzeń energetycznych

Opiekun dziecięcy

Opiekun medyczny

Optometrysta

Optyk

Organizator konferencji i imprez

Ortoptystka

Pakowacz

Parkingowy

Pedagog

Perfuzjonista

Piekarz

Pielęgniarka / Pielęgniarz

Piercer

Pilot morski

Pilot samolotowy – instruktor

Pilot samolotowy (zawodowy, liniowy)

Pilot szybowcowy – instruktor

Pilot śmigłowcowy – instruktor

Pilot śmigłowcowy – zawodowy

Politolog

Położna

Pomoc kuchenna

Pośrednik handlowy

Pośrednik pracy i zatrudnienia

Pośrednik usług biznesowych

Pośrednik w obrocie nieruchomościami

Pracownik administracyjny

Pracownik biur informacji

Pracownik biura podróży

Pracownik biurowy

Pracownik call center

Pracownik do spraw kredytów i pożyczek

Pracownik obsługi klienta

Pracownik pomocy społecznej i pracy socjalnej

Pracownik wykonujący prace montażowe

Pracownik zoo

Praczka

Prezes / Wiceprezes / Członek Zarządu

Programista

Project Manager

Projektant gier komputerowych

Projektant grafiki i multimediów

Projektant stron internetowych

Projektant wzornictwa przemysłowego i odzieży

Prokurator

Protetyk słuchu

Przedsiębiorca – osoba wykonująca czynnosci zarządcze i nadzorcze

Przedstawiciel handlowy

Psycholog

Psychoterapeuta

Radca prawny

Ratownik medyczny

Recepcjonista

Robotnik budowlany

Robotnik budowlany – praca na wysokości do 4 metrów

Robotnik budowlany – praca na wysokości powyżej 4 metrów

Robotnik drogowy

Rybak

Rzecznik patentowy

Rzeczoznawca budowlany

Rzeczoznawca majątkowy

Rzemieślnik

Sadownik

Salowa

Sekretarz

Sekretarz medyczny

Sekretarz sądowy

Sekretarz zarządu

Sędzia

Socjolog

Software Engineer

Spawacz

Specjalista do spraw doskonalenia i rozwoju aplikacji

Specjalista do spraw finansów

Specjalista do spraw ochrony środowiska

Specjalista do spraw rachunkowości

Specjalista do spraw sprzedaży, marketingu i PR

Specjalista do spraw testowania oprogramowania

Specjalista do spraw zarządzania zasobami ludzkimi

Specjalista ds. administracji

Specjalista ds. leasingu

Specjalista nauk biologicznych

Specjalista nauk fizycznych, matematycznych i technicznych

Specjalista terapii uzależnień

Specjaliści do spraw higieny, bezpieczeństwa pracy i ochrony środowiska

Spedytor

Sprzątaczka / Sprzątacz

Sprzedawca

Sprzedawca sklepowy (ekspedient)

Statystyk

Steward / Stewardessa

Steward statku morskiego

Stolarz

System Administrator

Szef kuchni

Szewc

Szklarz

Szlifierz

Szwaczka

Szyldziarz

Szyper

Ślusarz

Takielarz

Taksator

Taksówkarz

Tapeciarz

Tatuażysta

Technik analityki medycznej

Technik budownictwa

Technik dentystyczny

Technik elektroniki medycznej

Technik elektroradiolog

Technik elektryk

Technik farmaceutyczny

Technik leśnictwa

Technik masażysta

Technik mechanik

Technik mechanik lotniczy

Technik medyczny i farmaceutyczny

Technik ortopeda

Technik technologii żywności

Technik urządzeń ruchu lotniczego

Terapeuta zajęciowy

Tłumacz

Tokarz

Tyflopedagog

Tynkarz

Urbanista i inżynier ruchu drogowego

Urzędnik administracji publicznej

Urzędnik do spraw podatków

Urzędnik do spraw świadczeń społecznych

Urzędnik organów udzielających licencji

Urzędnik państwowy

Urzędnik państwowy do spraw nadzoru

Urzędnik podatkowy

Urzędnik samorządowy

Urzędnik ubezpieczeń społecznych

UX Designer

Wdrożeniowiec systemów informatycznych

Web Services Manager

Wiertacz drewna

Wiertacz w metalu

Windykator

Właściciel firmy – osoba wykonująca czynnosci zarządcze i nadzorcze

Właściciel Produktu IT

Wozak

Wulkanizator

Wytwórca sztucznych kwiatów

Zabawkarz

Zaopatrzeniowiec

Zarządca nieruchomości

Zastępca dyrektora / Prezesa

Zbrojarz

Zdun

Zegarmistrz

Złotnik

Żołnierz zawodowy

Czy ubezpieczyciel zawsze wypłaca świadczenie?

Czy ubezpieczyciel zawsze wypłaca świadczenie?

Ubezpieczyciel weryfikuje dokumentację medyczną oraz spełnienie warunków polisy. Istnieją też wyłączenia – brak wypłaty nastąpi m.in. w przypadku umyślnego działania, pozostawania pod wpływem alkoholu czy chorób zdiagnozowanych przed zawarciem umowy.

Sprawdź wszystkie ubezpieczenia od utraty dochodu

Sprawdź wszystkie ubezpieczenia od utraty dochodu

Polisa od utraty dochodu dla pracowników etatowych to temat, który warto zgłębić szerzej, szczególnie jeśli zastanawiasz się, jakie inne rozwiązania mogą pomóc w zabezpieczeniu dochodu i rodziny. Już teraz możesz sprawdzić szczegóły na stronie ubezpieczenie od utraty dochodu etat.

Dla osób pracujących w różnych formach zatrudnienia dostępne są dedykowane produkty:

ubezpieczenie od utraty dochodu B2B – jeśli współpracujesz z firmami w modelu kontraktowym, polisa chroni Twoje wynagrodzenie w przypadku choroby lub wypadku.

ubezpieczenie od utraty dochodu JDG – prowadząc jednoosobową działalność gospodarczą, nie możesz liczyć na zasiłek z ZUS w pełnej wysokości.

ubezpieczenie od utraty dochodu IT – idealne dla programistów, analityków czy testerów działających na kontraktach.

ubezpieczenie od utraty dochodu programista – z możliwością wyboru sumy świadczenia i wypłat nawet przez dwa lata.

Szeroką ofertę ochrony mają też profesje medyczne:

ubezpieczenie od utraty dochodu lekarz i ubezpieczenie od utraty dochodu personel medyczny – dopasowane do kontraktów i dyżurów.

ubezpieczenie od utraty dochodu ratownik medyczny – obejmujące także ochronę przed skutkami napaści i zakażeń.

Jeśli chcesz poznać konkretne sumy świadczeń i składki, skorzystaj z ubezpieczenie od utraty dochodu kalkulator lub sprawdź orientacyjne koszty na stronie ubezpieczenie od utraty dochodu cena. Możesz też zamówić indywidualna kalkulacja i otrzymać dopasowaną propozycję.

W ofercie znajdziesz również produkty specjalistyczne takie jak Leadenhall Medica, Leadenhall Medicare czy pakiet Leadenhall dla innych branż.

Oprócz tego warto rozważyć prywatne ubezpieczenie L4, które może uzupełnić standardową polisę i zapewnić środki od pierwszych dni choroby.