Ubezpieczenie od utraty dochodu Lekarz i Medyk

Prywatne L4 działające od 1 dnia

Wyobraź sobie, że nagle, z dnia na dzień, nie możesz pracować.

Wypadek, choroba, kontuzja ręki czy długotrwała rekonwalescencja.

Gdy zamyka się gabinet, znikają nie tylko pacjenci, ale też przychody.

A rachunki? One nie znikają…

Najważniejsze zasady działania

Ubezpieczenia od utraty dochodu i braku możliwości pracy w zawodzie.

Wykonując najważniejszy zawód świata musisz mieć gwarancję, że choroba lub wypadek nie wpłynie na Twoje finanse osobiste.

Ubezpieczenie od utraty dochodu lekarz – działające na L4 od 1 dnia, możesz uzupełnić o brak możliwości wykonywania własnego zawodu.

W takim przypadku możesz otrzymać odszkodowanie do wysokości 10-krotności rocznego przychodu, nie więcej jednak niż 10 mln zł.

14/21 dni

Wybierz czy świadczenie ma działać od 1 lub 14 dnia – własna działalność, samozatrudnienie.

W przypadku pracy na etacie działa po 180 dniu.

80%

Możesz zabezpieczyć do 80% przychodu rocznego, w razie zwolnienia L4 z powodu wypadku, choroby lub innego zdarzenia które wyklucza Cię z pracy

24m

Ubezpieczenie od utraty dochodu będzie wypłacane maksymalnie do 24 miesięcy od zdarzenia. Pieniądze będą wypłacane miesięcznie przez okres nieobecności w pracy.

10x

Możesz dodatkowo ubezpieczyć

10- krotność swojego rocznego przychodu w przypadku braku możliwości wykonywania swojego zawodu – wypłacane jednorazowo.

Ubezpieczenie od utraty dochodu Lekarz

Historia wypłaty klienta za pobyt na prywatnym L4

Piotr, stomatolog i współwłaściciel nowej kliniki, zabezpieczył się na wypadek nieprzewidzianych sytuacji, wykupując ubezpieczenie od utraty dochodu.

Podczas zimowego wyjazdu złamał rękę, co wykluczyło go z pracy na 11 miesięcy.

Dzięki polisie otrzymał 176 000 zł świadczenia, co pozwoliło spłacać kredyt, utrzymać rodzinę i sfinansować rehabilitację.

Wszystko przy składce zaledwie 199 zł miesięcznie sumą zabezpieczonego przychodu miesięcznego 20 000 zł .

Brak możliwości pracy w swoim zawodzie

Historia wypłaty klientki

Pani Elżbieta, była chirurg, z powodu choroby neurologicznej (Diplopia), musiała zakończyć praktykę lekarską.

Dzięki polisie Leadenhall Medica otrzymała blisko 6 mln zł odszkodowania – równowartość 10-krotności rocznego przychodu.

Środki pozwoliły jej pokryć koszty leczenia, utrzymania i rozpocząć nową karierę – dziś zarządza kliniką i wykłada na uczelni.

Jej składka za ubezpieczenie od utraty dochodu wraz z rozszerzeniem

o brak możliwości wykonywania zawodu wynosiła ok. 9 000 zł rocznie.

Dlaczego każdy Lekarz i Medyk

Powinien mieć ubezpieczenie od utraty dochodu i braku możliwości wykonywania zawodu?

Brak możliwości pracy = brak przychodu

Większość samozatrudnionych lekarzy lub lekarzy na kontrakcie nie otrzymuje wynagrodzenia, jeśli nie mogą pracować – np. z powodu choroby, kontuzji czy wypalenia zawodowego.

ZUS nie wystarczy

Zasiłek chorobowy z ZUS to ok. 80% podstawy a nie z wynagrodzenia!.

Dla wielu lekarzy oznacza to 3–4 razy mniej niż realne miesięczne przychody. Nie pokryje nawet podstawowych zobowiązań finansowych.

Wysokie zarobki = wysokie koszty życia

Lekarze zarabiają dobrze, ale też żyją na wyższym poziomie – mają większe zobowiązania finansowe (kredyty, leasingi, prywatna edukacja dzieci, inwestycje, podróże, opłaty za gabinet).

Przy dochodzie 20–40 tys. zł miesięcznie, nawet kilkutygodniowy przestój w pracy może oznaczać brak środków na bieżące zobowiązania.

Realne ryzyko czasowej niezdolności do pracy

Wysokie tempo pracy, stres, nocne dyżury, kontakt z patogenami – to wszystko zwiększa ryzyko choroby zawodowej lub kontuzji, która może wykluczyć lekarza z wykonywania zawodu nawet na kilka miesięcy.

Szybka wypłata świadczeń (nawet od 1. dnia)

Jeden z wariantów pozwala rozpocząć wypłaty już od 1 dnia L4 trwającego min. 30 dni nieobecności w pracy. Wariant drugi pozwala na wypłatę świadczenia po 14/21 dniu wypadku lub choroby.

Wysokie sumy ubezpieczenia

Polisa gwarantuje wypłatę co miesiąc, nawet do 80% przychodu.

W przypadku braku możliwości pracy w soim zawodzie / specjalizacji – jednorazowo nawet do 10 mln zł. To realna tarcza finansowa.

Umów konsultację z doradcą

Każdy dzień poza gabinetem to realna strata finansowa.

Ubezpieczenie od utraty dochodu chroni Cię w razie choroby, kontuzji czy wypalenia – zapewniając ciągłość dochodów i spokój psychiczny.

Zadbaj o bezpieczeństwo finansowe dziś, by jutro nie musieć się martwić. Umów się na bezpłatną konsultacje z doradcą.

Jak wygląda proces zawarcia umowy?

Z pomocą doradcy lub samodzielnie online

1.

Wybierasz wariant

Ubezpieczenie od utraty dochodu lekarz – wybierz sumę do max. 80% przychodu.

Wybierasz wariant czasu startu wypłaty:

I – działający od 1 dnia ( L4 min. 30 dni ),

II – działający od 14/21 dnia na L4 . Wybierasz dodatkowe świadczenia:

– brak możliwości pracy w zawodzie

– zakażenie HIV

– uszczerbek ana zdrowiu

2.

Wypełniasz wniosek

Wniosek możesz wypełnić z doradcą lub samodzielnie online. Wypełniasz krótką ankietę medyczną, uzupełniasz o ewentualne choroby (jeżeli chcesz mieć je w ochronie), wybierasz hobby /sporty niebezpieczne. Decyzja w zależności od informacji jest odejmowana od razu lub wymaga akceptacji underwritera..

3.

Jesteś chroniony

Cały proces odbywa się online z podpisem cyfrowym. Polisę akceptujesz zdalnie. W każdej chwili masz dostęp do polisy w swoim koncie klienta. Polisa działa od 1 lub 14 dnia, bez karencji.

W razie szkody, możesz liczyć na naszą pomoc w zgłoszeniu i pełne zaangażowanie w proces wypłaty.

Ubezpieczenie od utraty dochodu dla Lekarzy i Medyków

Lekarze i stomatolodzy żyją z umiejętności wykonywania swojego zawodu. Przerwa w pracy spowodowana kontuzją, infekcją czy długotrwałą chorobą oznacza nie tylko utratę przychodu, ale również konieczność ponoszenia stałych kosztów utrzymania gabinetu i domu.

Ubezpieczenie od utraty dochodu lekarz – to prywatna alternatywa dla zasiłku chorobowego z ZUS. Zapewnia wypłatę świadczenia w sytuacji, gdy choroba lub wypadek uniemożliwiają wykonywanie praktyki

Dlaczego medycy potrzebują ochrony dochodu?

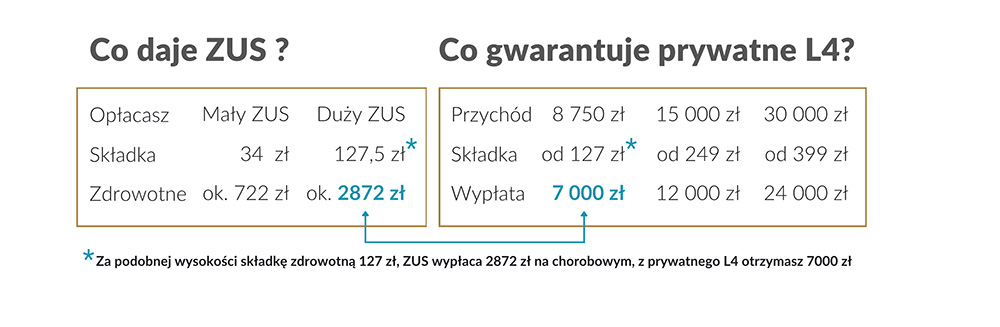

Zasiłek chorobowy z ZUS jest ograniczony czasowo i kwotowo – nawet wysokie składki w ZUS gwarantują świadczenie chorobowe tylko przez sześć miesięcy i na poziomie około 2 872 zł miesięcznie. Prowadzący własny gabinet medyczny lekarz musi w tym czasie opłacić czynsz, leasing aparatury, raty kredytu i wynagrodzenia personelu. Wyspecjalizowane ubezpieczenie od utraty dochodu zapewnia środki, które pozwolą zachować płynność finansową w takich okresach.

ZUS a prywatne ubezpieczenie – co daje polisa?

Prywatne ubezpieczenie jest elastyczną formą ochrony dochodu. W zależności od wybranego wariantu ubezpieczyciel wypłaca świadczenie już od pierwszego dnia niezdolności do pracy lub po 14/21 dniu. Kwota miesięcznego świadczenia sięga do 80 przychodu, w zależności od sumy ubezpieczenia. Suma i wysokość składki mogą być dostosowane do potrzeb lekarza; ochrona jest niezależna od poziomu zasiłków chorobowych i przyznawana nawet w czasie pandemii. To sprawia, że prywatne ubezpieczenie jest „lepszą, prywatną alternatywą” do ubezpieczenia chorobowego w ZUS

Jak działa ubezpieczenie od utraty dochodu dla lekarzy?

Polisa działa w przypadku czasowej lub trwałej niezdolności do pracy spowodowanej wypadkiem lub chorobą. Aby otrzymać świadczenie, niezdolność musi trwać co najmniej 30 dni i być potwierdzona zwolnieniem lekarskim lub dokumentacją medyczną potwierdzającą brak możliwości czasowego wykonywania pracy np. dokumentacja z wypadku. Ubezpieczenie dostępne jest dla lekarzy wszystkich specjalizacji, wszystkich zawodów medycznych, ubezpieczenie od utraty dochodu personel medyczny i lekarzy stomatologów.

Warianty wypłaty świadczeń

Polisa działa w przypadku czasowej lub trwałej niezdolności do pracy spowodowanej wypadkiem lub chorobą. Aby otrzymać świadczenie, niezdolność musi trwać co najmniej 30 dni i być potwierdzona zwolnieniem lekarskim lub dokumentacją medyczną potwierdzającą brak możliwości czasowego wykonywania pracy np. dokumentacja z wypadku. Ubezpieczenie dostępne jest dla lekarzy wszystkich specjalizacji, wszystkich zawodów medycznych, personelu medycznego i lekarzy stomatologów.

Dodatkowe świadczenia i assistance

Oprócz świadczenia z tytułu utraty dochodu, polisa obejmuje odszkodowanie za śmierć w wyniku nieszczęśliwego wypadku lub choroby oraz całkowite trwałe inwalidztwo. Ubezpieczenie przewiduje również pakiet assistance po wypadku (m.in. transport medyczny, pomoc domowa), dzięki czemu medyk może skoncentrować się na powrocie do zdrowia. W ofercie PZU i innych ubezpieczycieli dostępne są także warianty bez karencji, działające od następnego dnia od złożenia wniosku

Dla kogo przeznaczona jest polisa?

Polisa została stworzona z myślą o lekarzach wszystkich specjalności oraz lekarzach dentystach. Mogą z niej skorzystać zarówno specjaliści prowadzący własne praktyki, jak i osoby zatrudnione w szpitalach, przychodniach lub na kontraktach. Ubezpieczenie jest dostępne dla osób do 65. roku życia.

Lekarze kontraktowi, prowadzący praktykę i stażyści

Lekarze prowadzący gabinety i dentyści na własnej działalności często opierają dochód na liczbie przyjętych pacjentów. Przerwa w pracy oznacza natychmiastową utratę przychodu, dlatego ubezpieczenie od utraty dochodu stanowi ważny element finansowego bezpieczeństwa. Z polisy skorzystają również lekarze zatrudnieni na umowy o pracę lub zlecenie – świadczenie uzupełni zasiłek z ZUS i pozwoli zachować standard życia. Stażyści i rezydenci także mogą wykupić polisę, aby zabezpieczyć swoje pierwsze wynagrodzenia i uniknąć długów w razie choroby.

Sprawdź, czy polisa jest dla Ciebie?

Oferta jest skierowana nie tylko do lekarzy czy stomatologów. O ubezpieczenie mogą zapytać wszyscy lekarze, także anestezjolodzy, psychoterapeuci, diagności laboratoryjni, dyrektorzy szpitali, położne i ratownicy medyczni. Jeżeli Twój zawód znajduje się na liście profesji medycznych, w których niezdolność do pracy skutkuje znacznym spadkiem przychodu, ta polisa będzie dla Ciebie odpowiednia.

Dowiedz się więcej o ubezpieczeniu od utraty dochodu

Czy ubezpieczenie od utraty dochodu dla lekarzy zastępuje zasiłek chorobowy z ZUS?

Czy ubezpieczenie od utraty dochodu dla lekarzy zastępuje zasiłek chorobowy z ZUS?

Nie. Polisa jest prywatną alternatywą, która uzupełnia niskie świadczenia z ZUS.

ZUS wypłaca zasiłek tylko przez 6 miesięcy i w ograniczonej wysokości. Ubezpieczenie od utraty dochodu lekarz i medyk może zapewniać dzienne świadczenie nawet od pierwszego dnia niezdolności do pracy.

Od którego dnia otrzymam świadczenie?

Od którego dnia otrzymam świadczenie?

W zależności od wybranego wariantu, świadczenie jest wypłacane od pierwszego dnia niezdolności (wariant 1) lub od 14 w razie wypadku i 21 dnia w razie choroby (wariant 2). W obu przypadkach niezdolność musi trwać co najmniej 30 dni.

Pełna lista zawodów

Pełna lista zawodów – ubezpieczenie od utraty dochodu lekarz i medyk – Leadenhall Medica

Alergologia

Anestezjologia i intensywna terapia

Angiologia

Audiologia i foniatria

Balneologia i medycyna fizykalna

Chirurgia dziecięca

Chirurgia klatki piersiowej

Chirurgia naczyniowa

Chirurgia ogólna

Chirurgia onkologiczna

Chirurgia plastyczna

Chirurgia szczękowo-twarzowa

Choroby płuc

Choroby wewnętrzne

Choroby zakaźne

Dentysta – chirurgia stomatologiczna

Dentysta – chirurgia szczękowo-twarzowa

Dentysta – epidemiologia

Dentysta – higiena i epidemiologia

Dentysta – ortodoncja

Dentysta – oświata zdrowotna

Dentysta – pedagogika medyczna

Dentysta – periodontologia

Dentysta – protetyka stomatologiczna

Dentysta – stomatologia dziecięca

Dentysta – stomatologia ogólna

Dentysta – stomatologia zachowawcza z endodoncją

Dentysta – zdrowie publiczne

Dentysta bez specjalizacji

Dermatologia i wenerologia

Diabetologia

Diagnostyka laboratoryjna

Endokrynologia

Epidemiologia

Farmakologia kliniczna

Fizjologia kliniczna

Gastroenterologia

Genetyka kliniczna

Geriatria

Ginekologia onkologiczna

Hematologia

Hipertensjologia

Immunologia kliniczna

Kardiochirurgia

Kardiologia

Kardiologia dziecięca

Lekarz – higiena i epidemiologia

Lekarz – pedagogika medyczna

Lekarz – zdrowie publiczne

Lekarz bez specjalizacji

Lekarz dentysta stażysta

Lekarz stażysta

Medycyna lotnicza

Medycyna morska

Medycyna nuklearna

Medycyna paliatywna

Medycyna pracy

Medycyna ratunkowa

Medycyna rodzinna

Medycyna sądowa

Medycyna sportowa

Medycyna transportu

Mikrobiologia lekarska

Nefrologia

Neonatologia

Neurochirurgia

Neurologia

Neurologia dziecięca

Neuropatologia

Ochrona radiologiczna

Okulistyka

Onkologia i hematologia dziecięca

Onkologia kliniczna

Ortopedia i traumatologia narządów ruchu

Oświata zdrowotna

Otorynolaryngologia

Otorynolaryngologia dziecięca

Patomorfologia

Pediatria

Położnictwo i ginekologia

Psychiatria

Psychiatria dziecięca i młodzieży

Radiologia i diagnostyka obrazowa

Radioterapia onkologiczna

Rehabilitacja medyczna

Reumatologia

Seksuologia

Toksykologia

Toksykologia kliniczna

Transfuzjologia kliniczna

Transplantologia kliniczna

Urologia

Urologia dziecięca

Dlaczego każdy lekarz powinien mieć ubezpieczenie od utraty dochodu?

Dlaczego każdy lekarz powinien mieć ubezpieczenie od utraty dochodu?

Ubezpieczenie od utraty dochodu lekarz i stomatolog to kluczowy element zabezpieczenia finansowego dla lekarzy i stomatologów. W zawodach medycznych, gdzie zdrowie pacjentów jest na pierwszym miejscu, nagłe zdarzenia mogą przerwać praktykę.

Nieprzewidziane okoliczności, takie jak choroba czy wypadek, mogą znacząco wpłynąć na możliwość wykonywania pracy. Bez odpowiedniego ubezpieczenia lekarze narażają się na poważne straty finansowe. Koszty życia nadal rosną, a brak dochodów może prowadzić do trudności z opłatami za kredyty czy inne zobowiązania.

Lekarze i stomatolodzy mogą skupić się na leczeniu pacjentów bez obaw o swoje finanse. Wiedząc, że mają wsparcie finansowe w trudnych chwilach, lepiej radzą sobie z wyzwaniami zawodowymi.

Ubezpieczenie od utraty dochodu może być tym czynnikiem wyróżniającym danego specjalistę w oczach pacjentów oraz instytucji współpracujących. Takie zabezpieczenie podnosi także prestiż praktyki lekarskiej lub stomatologicznej.

Korzyści z posiadania ubezpieczenia od utraty dochodu

Jaką sumę ubezpieczenia mogę wybrać?

Nie ma górnej sumy ubezpieczenia. Ważne jednak aby wydana suma nie przekraczała 80% Twojego przychodu. Nie musisz zabezpieczać aż 80% przychodu, możesz np. zabezpieczyć tzn. stałem koszty życia, czynsz, leasing, opłaty, itp…

Należy pamiętać, że dla różnych grup zawodowych są limity wniosków bez dodatkowej ankiety medycznej lub badań lekarskich. Limit automatycznej akceptacji wniosku zazwyczaj wynosi około 25 000 zł.

Kto może przystąpić do polisy?

Kto może przystąpić do polisy ubezpieczenia od utraty dochodu?

Polisa jest dostępna dla lekarzy i lekarzy dentystów, którzy nie ukończyli 65 lat. Mogą z niej skorzystać osoby prowadzące własną praktykę oraz zatrudnione na umowę o pracę lub zlecenie

Sprawdź wszystkie ubezpieczenia od utraty dochodu

Sprawdź wszystkie ubezpieczenia od utraty dochodu

Ubezpieczenie od utraty dochodu lekarza kontraktowego i lekarza na praktyce prywatnej

Kontrakty B2B są popularnym modelem współpracy lekarzy z klinikami i szpitalami. W przypadku wypadku lub długiego zwolnienia lekarskiego lekarz kontraktowy nie może liczyć na pensję ani zasiłek z ZUS porównywalny z dotychczasowymi zarobkami. Wariant ubezpieczenia dla lekarzy na kontrakcie pozwala zabezpieczyć dochód i gwarantuje wypłatę świadczenia od pierwszego dnia niezdolności.

Dzięki temu można opłacać raty kredytu, utrzymywać gabinet i korzystać z prywatnej rehabilitacji bez obaw o finanse. Więcej informacji o ochronie kontraktorów znajdziesz w sekcji ubezpieczenie od utraty dochodu B2B.

Polisa dla lekarza dentysty i lekarza na etacie

Dentysta prowadzący gabinet musi liczyć się z ryzykiem kontuzji dłoni lub choroby zakaźnej, która uniemożliwi pracę. Polisa dla dentystów obejmuje trzy sumy ubezpieczenia (60 tys., 120 tys. i 180 tys. zł) i zapewnia wypłatę świadczenia od 1. lub 31. dnia. Z oferty mogą skorzystać również lekarze zatrudnieni na umowę o pracę – ubezpieczenie wypłaca dodatkowe świadczenie niezależnie od wynagrodzenia z zakładu pracy, dzięki czemu umożliwia utrzymanie poziomu życia podczas długiej rekonwalescencji. Więcej o wariantach dla etatowców przeczytasz w artykule ubezpieczenie od utraty dochodu pracownik etatowy.

Dodatkowe polisy dla ratowników medycznych, pielęgniarek i innych zawodów

Ubezpieczenie od utraty dochodu dla lekarzy obejmuje również zawody pokrewne – ratowników medycznych, położne, pielęgniarki, psychologów czy fizjoterapeutów.

Osoby te często pracują na umowach zlecenia lub prowadzą jednoosobowe działalności, więc brak zdolności do pracy pozbawia je wynagrodzenia. Dzięki polisie mogą uzyskać środki na życie w czasie rekonwalescencji. Sprawdź szczegóły w zakładce ubezpieczenie od utraty dochodu personel medyczny.

Ubezpieczenie od utraty dochodu w innych branżach

Jeżeli wykonujesz inny wolny zawód, np. jesteś programistą, specjalistą IT lub przedsiębiorcą JDG, również możesz zabezpieczyć swoje przychody. Polisa działająca od 14. lub 21. dnia zwolnienia lekarskiego pozwala chronić do 80 % przychodów

ubezpieczenie-od-utraty-dochodu.pl

. Informacje o wariantach dla branży IT znajdziesz w sekcji ubezpieczenie od utraty dochodu IT, a dla przedsiębiorców JDG w zakładce ubezpieczenie od utraty dochodu JDG.

Porównaj oferty i skorzystaj z konsultacji

Wybór polisy powinien być poprzedzony analizą różnych ofert. Zastanów się, jaka suma ubezpieczenia i okres karencji będą dla Ciebie odpowiednie. Jeżeli prowadzisz własną praktykę, wybierz wyższy wariant, aby zapewnić sobie odpowiedni poziom świadczenia. Lekarze kontraktowi mogą preferować wariant bez karencji, wypłacający świadczenie od 1. dnia niezdolności. W razie wątpliwości skorzystaj z bezpłatnej konsultacji – wykwalifikowany doradca pomoże dobrać polisę dostosowaną do Twojej sytuacji.

Dlaczego warto zabezpieczyć dochód?

Statystyki pokazują, że aż 69 % osób kupujących ubezpieczenie od utraty dochodu dla lekarzy to kobiety. Polisy są popularne wśród medyków w wieku 45–54 lat, co świadczy o rosnącej świadomości konieczności ochrony przychodów. Ubezpieczenia te nie są zarezerwowane wyłącznie dla najbardziej zamożnych – ok. 25 % ubezpieczonych zarabia poniżej 7 tys. zł miesięcznie, więc polisa jest dostępna również dla młodych lekarzy i stażystów. Nie czekaj, aż choroba lub kontuzja zaskoczy Cię finansowo – zabezpiecz swój dochód już dziś.