Ubezpieczenie od utraty dochodu personel medyczny

Pomagasz innym w najtrudniejszych chwilach. A kto pomoże Tobie?

Wyobraź sobie, że z dnia na dzień nie możesz stanąć na dyżurze.

Wypadek, kontuzja, wypalenie, infekcja.

Nie możesz podnieść pacjenta. Nie wchodzisz do karetki. Nie wracasz na oddział.

A gdy przestajesz pracować – przestajesz zarabiać.

Najważniejsze zasady działania

Ubezpieczenia od utraty dochodu i braku możliwości pracy w zawodzie.

Ubezpieczenie od utraty dochodu dla ratowników i personelu medycznego to realne wsparcie w najtrudniejszych momentach. Gdy zdrowie nie pozwala wrócić do pracy, zapewnia stabilność finansową i pozwala skupić się na regeneracji — bez dodatkowego stresu o rachunki czy zobowiązania.

Dzięki rozwiązaniu Leadenhall Medicare, każdy przedstawiciel służby zdrowia może mieć pewność, że jego dochód i przyszłość zawodowa są skutecznie chronione.

Ochroną mogą być objęte dodatkowo:

Zakażenie HIV

Istniejące choroby

Brak możliwości wykonywania swojego zawodu

Niebezpieczne hobby / sporty ekstremalne (do 10- krotności rocznego przychodu)

14/21

Wybierz czy świadczenie ma działać od 1 lub 14 dnia – własna działalność, samozatrudnienie.

W przypadku pracy na etacie działa po 180 dniu.

80%

Możesz zabezpieczyć do 80% przychodu rocznego, w razie zwolnienia L4 z powodu wypadku, choroby lub innego zdarzenia które wyklucza Cię z pracy

24m

Ubezpieczenie od utraty dochodu będzie wypłacane maksymalnie do 24 miesięcy od zdarzenia. Pieniądze będą wypłacane miesięcznie przez okres nieobecności w pracy.

10x

Możesz dodatkowo ubezpieczyć

10- krotność swojego rocznego przychodu w przypadku braku możliwości wykonywania swojego zawodu – wypłacane jednorazowo.

Ubezpieczenie od utraty dochodu personel medyczny

Historia pielęgniarki – ubezpieczenie utraty dochodu

Maria, pielęgniarka z 11-letnim doświadczeniem, przez niemal rok nie mogła pracować z powodu poważnego problemu zdrowotnego. Leczenie i rehabilitacja wymagały dużych nakładów finansowych.

Na szczęście miała polisę Leadenhall Medicare dla pielęgniarek. Dzięki niej otrzymała 66 500 zł świadczenia, co pozwoliło jej zachować płynność finansową i pokryć koszty leczenia.

Za ochronę dochodu w wysokości 10 000 zł miesięcznie, płaciła tylko 89 zł miesięcznie.

Brak możliwości pracy w swoim zawodzie

Historia ratownika medycznego – brak możliwości pracy w zawodzie

Pan Tomasz, ratownik medyczny, uległ wypadkowi w drodze do pracy. Przez 7 miesięcy był niezdolny do pracy, a obrażenia całkowicie wykluczyły go z dalszego wykonywania zawodu.

Na szczęście posiadał polisę Leadenhall Medicare, która chroni na wypadek czasowej i trwałej niezdolności do pracy we własnym zawodzie.

Otrzymał świadczenia o łącznej wartości blisko 2,5 mln zł – w tym 10-krotność rocznego przychodu oraz wypłaty z tytułu czasowej niezdolności.

Za ochronę płacił ok. 6 500 zł rocznie.

Dlaczego każdy z branży medycznej

powinien mieć ubezpieczenie od utraty dochodu i braku możliwości wykonywania zawodu?

Nie możesz pracować = nie zarabiasz

Jeśli jesteś na kontrakcie lub samozatrudnieniu (B2B), każda nieobecność — spowodowana chorobą, urazem czy wypaleniem — oznacza brak wypłaty. Ubezpieczenie od utraty dochodu persile medyczny – pozwala zachować finansową ciągłość mimo przerwy w pracy.

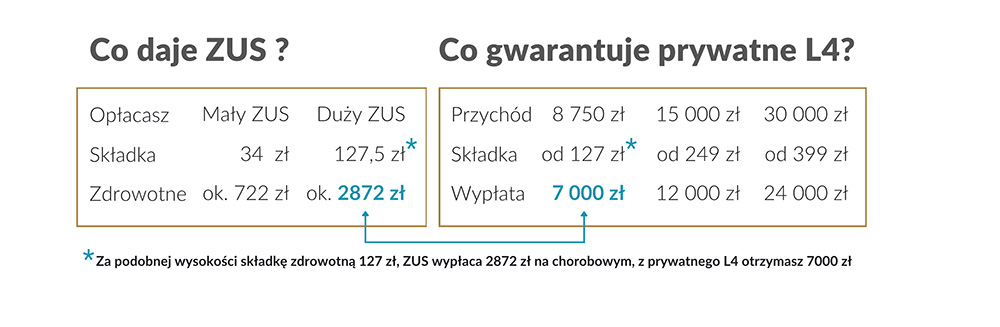

ZUS to często za mało

Zasiłek chorobowy z ZUS to ok. 80% podstawy wymiaru, czyli dużo mniej niż realne przychody. W wielu przypadkach nie wystarcza na pokrycie kredytu, czynszu czy podstawowych wydatków. Prywatne L4 może uzupełnić tę lukę.

Stabilizacja mimo wysokich kosztów życia

Wielu przedstawicieli personelu medycznego ponosi spore koszty – utrzymanie rodziny, spłaty kredytów, raty za sprzęt, prywatna edukacja dzieci. Nawet krótka przerwa w pracy może zaburzyć płynność finansową. Polisa zapewnia regularne wpływy i spokój.

Codzienne ryzyko zawodowe

Praca w służbie zdrowia wiąże się z realnym ryzykiem: infekcje, kontuzje, przeciążenia fizyczne i psychiczne. Wystarczy jedna sytuacja, by na tygodnie lub miesiące wypaść z zawodu. Ubezpieczenie chroni dochód w takim właśnie momencie.

Świadczenie wypłacane już od pierwszych dni

Niektóre warianty polisy Leadenhall Medicare oferują wypłatę świadczeń już od 1. dnia niezdolności do pracy. Nie musisz czekać jak w przypadku ZUS.

Realne pieniądze, realne bezpieczeństwo

Ubezpieczenie może pokrywać nawet 80% Twojego miesięcznego dochodu, a w razie trwałej niezdolności do zawodu — wypłacić jednorazowo nawet 10 mln zł. To nie tylko zabezpieczenie — to konkretny finansowy fundament, gdy wszystko inne się zatrzyma.

Umów konsultację z doradcą

Nie możesz pracować? Nie masz wypłaty. A przecież choroba, kontuzja czy wypalenie może przytrafić się każdemu — nawet Tobie.

Ubezpieczenie od utraty dochodu dla personelu medycznego daje Ci spokój i ciągłość finansową wtedy, gdy zdrowie odmawia współpracy.

Jak wygląda proces zawarcia umowy?

Z pomocą doradcy lub samodzielnie online

1.

Wybierasz wariant

Masz do wyboru moment rozpoczęcia wypłaty świadczenia:

– Wariant I – od 1. dnia niezdolności (L4 musi trwać minimum 30 dni)

– Wariant II – od 14. lub 21. dnia zwolnienia lekarskiego

Dodatkowo możesz rozszerzyć ochronę o:

– Czasową lub trwałą niezdolność do wykonywania zawodu

– Świadczenie w przypadku zakażenia HIV

– Wypłatę za trwały uszczerbek na zdrowiu

2.

Wypełniasz wniosek

Wypełniasz krótką ankietę zdrowotną, zaznaczasz ewentualne choroby (jeśli chcesz, by były objęte ochroną), a także wskazujesz, czy uprawiasz sporty podwyższonego ryzyka.

Decyzja o ubezpieczeniu zapada od razu lub – w zależności od danych – wymaga analizy przez underwritera.

3.

Jesteś chroniony

Cały proces przebiega w pełni online — z podpisem elektronicznym.

Polisę zatwierdzasz zdalnie, a wszystkie dokumenty masz zawsze pod ręką w swoim panelu klienta.

Ochrona może rozpocząć się już od 1. lub 14. dnia — bez okresu karencji.

W przypadku roszczenia możesz liczyć na nasze wsparcie przy zgłoszeniu i pełne zaangażowanie w

Ubezpieczenie od utraty dochodu personel medyczny

Praca w szpitalu, przychodni czy prywatnym gabinecie wiąże się z ryzykiem urazów oraz chorób zakaźnych. Personel medyczny – pielęgniarki, położne, ratownicy medyczni, fizjoterapeuci, weterynarze czy rehabilitanci – często nie mają stałego wynagrodzenia w okresie choroby lub zwolnienia. Ubezpieczenie od utraty dochodu dla personelu medycznego to prywatna polisa, która wypłaca świadczenie, gdy wypadek lub choroba uniemożliwiają wykonywanie zawodu. Daje to poczucie bezpieczeństwa finansowego i pozwala skupić się na powrocie do zdrowia

Dlaczego pielęgniarki, ratownicy i fizjoterapeuci potrzebują ochrony dochodu?

Standardowy zasiłek chorobowy z ZUS jest niski (przy samozatrudnieniu około 2 900 zł miesięcznie i wypłacany tylko przez określony czas. Pracownicy medyczni często utrzymują rodziny i spłacają kredyty; długotrwała niezdolność do pracy oznacza spadek dochodu nawet o 40–60 %. Prywatne ubezpieczenie od utraty dochodu pozwala zachować dotychczasowy standard życia – świadczenie może sięgać nawet 80% średnich miesięcznych przychodów z ostatniego roku i być wypłacane przez maksymalnie 24 miesiące. To znacząco więcej niż świadczenie z ZUS.

ZUS a prywatna polisa – różnice i korzyści

Ubezpieczenie od utraty dochodu personel medyczny – Leadenhall Medicare, jest elastycznym uzupełnieniem systemu publicznego. W zależności od wariantu ubezpieczyciel wypłaca świadczenie już od pierwszego dnia niezdolności do pracy albo od 31. dnia. Suma ubezpieczenia (60 tys., 120 tys. lub 180 tys. zł) nie zależy od dochodów ani wysokości zasiłku z ZUS. Polisa obejmuje czasową oraz trwałą niezdolność do pracy i nie wyłącza zachorowania na COVID‑19. Dzięki temu personel medyczny otrzymuje świadczenie

Jak działa ubezpieczenie od utraty dochodu dla personelu medycznego?

Polisa obejmuje Czasową niezdolność do pracy na L4 spowodowaną wypadkiem lub chorobą, działa już od 1 dnia lub po 14/21 dniu zwolnienia. Ochrona działa od następnego dnia po zawarciu umowy – nie ma okresu karencji, może obejmować istniejące już choroby – indywidualna wycena. Po złożeniu wniosku ubezpieczyciel wypłaca świadczenie dzienne, które wyniesie do max. 80% Twojego przychodu miesięcznego, a w przypadku trwałej niezdolności całość sumy ubezpieczenia jest przekazywana od razu.

Warianty wypłaty świadczeń

Ubezpieczenie obejmuje sytuacje, w których z powodu choroby lub wypadku dochodzi do czasowej bądź trwałej niezdolności do pracy. Aby otrzymać świadczenie, konieczne jest, by niezdolność trwała minimum 30 dni i została potwierdzona odpowiednim zwolnieniem lekarskim lub inną dokumentacją medyczną — np. opisem urazu powypadkowego. Ochrona skierowana jest do lekarzy wszystkich specjalizacji, stomatologów oraz przedstawicieli personelu medycznego niezależnie od wykonywanego zawodu.

Dodatkowe świadczenia i assistance

Polisa zapewnia nie tylko wsparcie w przypadku utraty dochodu, ale również wypłatę odszkodowania w razie zgonu spowodowanego wypadkiem lub chorobą oraz w sytuacji całkowitej i trwałej niezdolności do pracy. Dodatkowo, zakres ochrony może obejmować pakiet usług assistance po wypadku — takich jak transport medyczny czy pomoc w domu — co pozwala osobie ubezpieczonej skupić się na rekonwalescencji. W ofercie dostępne są również warianty bez okresu karencji, które zaczynają obowiązywać już od następnego dnia po podpisaniu umowy.

Kto może przystąpić do polisy?

Ubezpieczenie skierowane jest do szerokiej grupy personelu medycznego: fizjoterapeutów, pielęgniarek, położnych, ratowników medycznych, lekarzy, lekarzy dentystów i laborantów, diagnostów. Polisa dostępna jest bez względu na formę zatrudnienia – mogą z niej skorzystać osoby prowadzące jednoosobową działalność gospodarczą, wspólnicy spółek oraz zatrudnieni na umowie o pracę czy zlecenie.

Leadenhall Medicare – ubezpieczenie od utraty dochodu personel medyczny, pełna lista zawodów:

Analityk medyczny, Asystentka stomatologiczna, Diagnosta laboratoryjny, Dietetyk, Farmaceuta, Felczer, Fizjoterapeuta, Higienistka stomatologiczna, Higienistka szkolna, Inny zawód medyczny, Inspektor ochrony radiologicznej, Instruktor terapii uzależnień, Kosmetolog, Kosmetyczka, Logopeda, Masażysta, Opiekun medyczny, Optometrysta, Optyk, Ortoptystka, Perfuzjonista, Pielęgniarka / Pielęgniarz, Położna, Protetyk słuchu, Psycholog, Psychoterapeuta, Ratownik medyczny, Salowa, Specjalista terapii uzależnień, Technik analityki medycznej, Technik dentystyczny, Technik elektroniki medycznej, Technik elektroradiolog, Technik farmaceutyczny, Technik masażysta, Technik ortopeda, Terapeuta zajęciowy, Tyflopedagog

Pielęgniarki, położne, ratownicy i inni pracownicy medyczni

Praca pielęgniarki czy ratownika medycznego wymaga ciągłego kontaktu z pacjentami i naraża na ryzyko infekcji oraz urazów kręgosłupa. Ubezpieczenie od utraty dochodu pozwala kontynuować spłatę kredytów i utrzymać rodzinę, gdy choroba lub wypadek uniemożliwią pracę. Polisa obejmuje również położne, które często prowadzą indywidualne praktyki i w przypadku ciąży lub komplikacji zdrowotnych tracą źródło przychodu. Fizjoterapeuci, rehabilitanci i weterynarze wykonują zawody, w których praca fizyczna jest niezbędna; kontuzja ręki, kręgosłupa czy wypadek może ich pozbawić dochodu na długie miesiące. Dlatego dedykowana polisa jest dla nich szczególnie ważna.

Sprawdź, czy polisa jest dla Ciebie

Jeśli jesteś pracownikiem medycznym i Twoje wynagrodzenie zależy od wykonywania zawodu, rozważ ubezpieczenie od utraty dochodu. Polisa przydaje się szczególnie osobom pracującym na kontraktach lub prowadzącym własne działalności, dla których dłuższa przerwa w pracy oznacza brak przychodu. Ubezpieczenie jest także dobrą opcją dla osób z kredytem hipotecznym, planujących urlop macierzyński lub obawiających się skutków pandemii.

Dowiedz się więcej o ubezpieczeniu od utraty dochodu

Czy ubezpieczenie od utraty dochodu dla lekarzy zastępuje zasiłek chorobowy z ZUS?

Czy ubezpieczenie od utraty dochodu dla lekarzy zastępuje zasiłek chorobowy z ZUS?

Nie. Polisa prywatna uzupełnia świadczenia z ZUS i pozwala uzyskać wyższy poziom ochrony. Zasiłek chorobowy z ZUS wynosi zwykle ok. 2 900 zł miesięcznie, podczas gdy prywatna polisa może zapewniać świadczenie nawet do 80 % średnich przychodów i wypłacać je przez 2 lata.

Od kiedy wypłacane jest świadczenie?

Od kiedy wypłacane jest świadczenie?

Świadczenie jest wypłacane od pierwszego dnia niezdolności do pracy (wariant I) lub po 14/21 dniu (wariant II), pod warunkiem że zwolnienie trwa co najmniej 30 dni. W wariantach Leadenhall (Lloyd’s) okres wyczekiwania przy wypadku może wynosić 14 dni, a przy chorobie 21 dni.

Jakie zawody medyczne obejmuje ubezpieczenie?

Jakie zawody medyczne obejmuje polisa ubezpieczenie od utraty dochodu?

Polisa skierowana jest do wszystkich zawodów medycznych i około-medczyncy znajdujących się poniżej. Mogą z niej skorzystać osoby prowadzące działalność gospodarczą, wspólnicy spółek i pracownicy etatowi.

Analityk medyczny

Asystentka stomatologiczna

Diagnosta laboratoryjny

Dietetyk

Farmaceuta

Felczer

Fizjoterapeuta

Higienistka stomatologiczna

Higienistka szkolna

Inny zawód medyczny

Inspektor ochrony radiologicznej

Instruktor terapii uzależnień

Kosmetolog

Kosmetyczka

Logopeda

Masażysta

Opiekun medyczny

Optometrysta

Optyk

Ortoptystka

Perfuzjonista

Pielęgniarka / Pielęgniarz

Położna

Protetyk słuchu

Psycholog

Psychoterapeuta

Ratownik medyczny

Salowa

Specjalista terapii uzależnień

Technik analityki medycznej

Technik dentystyczny

Technik elektroniki medycznej

Technik elektroradiolog

Technik farmaceutyczny

Technik masażysta

Technik ortopeda

Terapeuta zajęciowy

Tyflopedagog

Jakie dodatkowe świadczenia oferuje ubezpieczyciel?

Jakie dodatkowe świadczenia oferuje ubezpieczyciel?

Polisa może obejmować odszkodowanie dodatkowe zdarzenia:

– za śmierć,

– brak możliwości wykonywania swojego zawodu (swojej specjalizacji)

– trwałą niezdolność do pracy, samodzielnej egzystencji, kalectwa / inwalidztwa

– jednorazowe świadczenie w przypadku zakażenia HIV lub WZW.

– poważne zachorowanie,

– Global Doctors

Sprawdź wszystkie ubezpieczenia od utraty dochodu

Sprawdź wszystkie ubezpieczenia od utraty dochodu

Ubezpieczenie od utraty dochodu pielęgniarki i położnej

Pielęgniarki i położne pracują w systemie zmianowym, często na kilku etatach. Kontuzja barku, złamanie ręki czy infekcja może uniemożliwić pracę przez kilka miesięcy. W przypadku ubezpieczenia od utraty dochodu pielęgniarki świadczenie może być wypłacane już od pierwszego dnia niezdolności, jeśli wybierzesz wariant bez karencji. Suma ubezpieczenia dopasowana do Twoich dochodów pozwala opłacić rachunki, raty kredytu i utrzymać rodzinę. Więcej informacji o ubezpieczeniu dla pracowników na etacie znajdziesz w artykule ubezpieczenie od utraty dochodu pracownik etatowy. Jeśli pracujesz na kontrakcie lub prowadzisz własny gabinet, sprawdź ofertę dla przedsiębiorców w sekcji ubezpieczenie od utraty dochodu B2B.

Polisa ubezpieczenia od utraty dochodu ratownik medyczny

Ratownicy medyczni są narażeni na urazy kręgosłupa, ekspozycję na patogeny i ekstremalny stres. Ubezpieczenie od utraty dochodu ratownik medyczny pokryje nawet 65 % średnich miesięcznych przychodów i może być wypłacane przez dwa lata, co pozwala na rehabilitację i powrót do pracy. Ochrona obejmuje również jednorazową wypłatę w przypadku zakażenia wirusem HIV lub wirusowym zapaleniem wątroby typu B i C. Dowiedz się więcej o tym, jak polisa działa w branży medycznej, w zakładce ubezpieczenie od utraty dochodu lekarz.

Ubezpieczenie od utraty dochodu fizjoterapeuty i rehabilitanta

Fizjoterapeuci i rehabilitanci zarabiają dzięki pracy własnymi rękami. Złamanie kończyny, poważne przeciążenie kręgosłupa czy wypadek komunikacyjny może wyłączyć ich z pracy na wiele miesięcy. Ubezpieczenie od utraty dochodu fizjoterapeuta zapewnia świadczenie od 1. lub 31. dnia niezdolności do pracy. Dzięki dodatkowym klauzulom można zabezpieczyć się na wypadek trwałego inwalidztwa lub kosztów dostosowania mieszkania. Jeśli prowadzisz jednoosobową działalność gospodarczą, sprawdź szczegóły w poradniku ubezpieczenie od utraty dochodu JDG lub B2B.

Polisa od utraty dochodu dla weterynarza

Weterynarze pracują z narażeniem na urazy zadawane przez zwierzęta i choroby odzwierzęce. Ubezpieczenie od utraty dochodu weterynarza gwarantuje wypłatę świadczenia w przypadku długotrwałej niezdolności do pracy i pokryje koszty leczenia lub rehabilitacji. Z wariantu można korzystać niezależnie od formy zatrudnienia, a dodatkowe klauzule obejmują NNW oraz ochronę na wypadek zakażenia. Więcej informacji o innych zawodach w branży medycznej znajdziesz w artykule ubezpieczenie od utraty dochodu lekarz oraz w sekcji personel medyczny.

Ubezpieczenie od utraty dochodu w innych branżach

Jeśli prowadzisz działalność w innej branży, np. jesteś programistą, specjalistą IT lub samozatrudnionym przedsiębiorcą, możesz zabezpieczyć dochody dzięki dopasowanym wariantom polisy. Ochrona może zaczynać się od 14. lub 21. dnia niezdolności do pracy. Sprawdź dedykowane oferty w artykułach ubezpieczenie od utraty dochodu IT, B2B oraz JDG.

Dlaczego warto zabezpieczyć dochód?

Dane pokazują, że lekarze i personel medyczny są jedną z najbardziej świadomych grup zawodowych – średni miesięczny przychód ubezpieczonych lekarzy wynosi 13,9 tys. zł netto, a 49 % deklaruje przychód ponad 15 tys. zł. Świadczenie z polisy może sięgać 65 % średnich przychodów i być wypłacane przez dwa lata. Ochrona obejmuje również przypadki dożywotniej niezdolności do pracy, zapewniając nawet 10-krotność rocznych przychodów. Dzięki temu polisa stanowi solidne zabezpieczenie dla całej branży medycznej.