Ubezpieczenie od utraty dochodu ratownik medyczny

Ratujesz życie innym. Zabezpiecz swoje.

Jeden wypadek, kontuzja czy choroba i nie wchodzisz do karetki.

Przestajesz pracować – przestajesz zarabiać.

Ubezpieczenie od utraty dochodu daje Ci środki, byś mógł wrócić do zdrowia bez obaw o finanse.

Najważniejsze zasady działania

Ubezpieczenia od utraty dochodu i braku możliwości pracy w zawodzie.

Ubezpieczenie od utraty dochodu dla ratowników medycznych to tarcza, która staje między Tobą a finansową katastrofą. Kiedy zdrowie zmusza Cię do zejścia z dyżuru – po wypadku, kontuzji czy chorobie – zapewnia stały dopływ środków, byś mógł skupić się na powrocie do formy, a nie na tym, jak zapłacisz rachunki.

Z rozwiązaniem Leadenhall Medicare każdy ratownik medyczny ma pewność, że jego dochód i przyszłość zawodowa są chronione równie skutecznie, jak on sam chroni życie innych.

Ochroną mogą być objęte dodatkowo:

Zakażenie HIV

Istniejące choroby

Brak możliwości wykonywania swojego zawodu

Niebezpieczne hobby / sporty ekstremalne (do 10- krotności rocznego przychodu)

1, 14/21

Wybierz czy świadczenie ma działać od 1 lub 14 dnia – własna działalność, samozatrudnienie.

W przypadku pracy na etacie działa po 180 dniu.

80%

Możesz zabezpieczyć do 80% przychodu rocznego, w razie zwolnienia L4 z powodu wypadku, choroby lub innego zdarzenia które wyklucza Cię z pracy

24m

Ubezpieczenie od utraty dochodu będzie wypłacane maksymalnie do 24 miesięcy od zdarzenia. Pieniądze będą wypłacane miesięcznie przez okres nieobecności w pracy.

10x

Możesz dodatkowo ubezpieczyć

10- krotność swojego rocznego przychodu w przypadku braku możliwości wykonywania swojego zawodu – wypłacane jednorazowo.

Ubezpieczenie od utraty dochodu ratownik medyczny

Historia wypłaty – ubezpieczenie utraty dochodu

Katarzyna, ratowniczka medyczna z 8-letnim doświadczeniem, doznała poważnego urazu kręgosłupa podczas akcji ratunkowej.

Operacja i długa rehabilitacja wyłączyły ją z pracy na prawie rok.

Bez dyżurów nie było dochodów, a rachunki nie czekały.

Na szczęście miała ubezpieczenie od utraty dochodu dla ratowników medycznych. Otrzymała 66 500 zł świadczenia, co pozwoliło jej przejść leczenie, utrzymać mieszkanie i skupić się na powrocie do zdrowia – bez strachu o finanse. Koszt takiej ochrony? 89 zł miesięcznie za zabezpieczenie dochodu w wysokości 10 000 zł miesięcznie.

Ubezpieczenie od utraty dochodu ratownik medyczny

Brak możliwości pracy w zawodzie – historia wypłaty

Pan Tomasz, pracujący jako ratownik medyczny, miał poważny wypadek w drodze na dyżur. Skutki urazu wykluczyły go z pracy przez 7 miesięcy, a stan zdrowia uniemożliwił mu powrót do zawodu na stałe.

Miał wykupione ubezpieczenie Leadenhall Medicare, obejmujące zarówno czasową, jak i trwałą niezdolność do pracy w swoim zawodzie.

Łączna kwota wypłaconych świadczeń wyniosła niemal 2,5 mln zł – w tym jednorazowa wypłata równa 10-krotności jego rocznego przychodu oraz dodatkowe świadczenia za okres czasowej niezdolności.

Koszt ochrony to około 6 500 zł rocznie.

Dlaczego każdy z branży medycznej

powinien mieć ubezpieczenie od utraty dochodu i braku możliwości wykonywania zawodu?

Nie możesz pracować = nie zarabiasz

Jeśli jesteś na kontrakcie lub samozatrudnieniu (B2B), każda nieobecność — spowodowana chorobą, urazem czy wypaleniem — oznacza brak wypłaty. Ubezpieczenie od utraty dochodu persile medyczny – pozwala zachować finansową ciągłość mimo przerwy w pracy.

ZUS to często za mało

Zasiłek chorobowy z ZUS to ok. 80% podstawy wymiaru, czyli dużo mniej niż realne przychody. W wielu przypadkach nie wystarcza na pokrycie kredytu, czynszu czy podstawowych wydatków. Prywatne L4 może uzupełnić tę lukę.

Stabilizacja mimo wysokich kosztów życia

Wielu przedstawicieli ratowniku medycznego ponosi spore koszty – utrzymanie rodziny, spłaty kredytów, raty za sprzęt, prywatna edukacja dzieci. Nawet krótka przerwa w pracy może zaburzyć płynność finansową. Polisa zapewnia regularne wpływy i spokój.

Codzienne ryzyko zawodowe

Praca w służbie zdrowia wiąże się z realnym ryzykiem: infekcje, kontuzje, przeciążenia fizyczne i psychiczne. Wystarczy jedna sytuacja, by na tygodnie lub miesiące wypaść z zawodu. Ubezpieczenie chroni dochód w takim właśnie momencie.

Świadczenie wypłacane już od pierwszych dni

Niektóre warianty polisy Leadenhall Medicare oferują wypłatę świadczeń już od 1. dnia niezdolności do pracy. Nie musisz czekać jak w przypadku ZUS.

Realne pieniądze, realne bezpieczeństwo

Ubezpieczenie może pokrywać nawet 80% Twojego miesięcznego dochodu, a w razie trwałej niezdolności do zawodu — wypłacić jednorazowo nawet 10 mln zł. To nie tylko zabezpieczenie — to konkretny finansowy fundament, gdy wszystko inne się zatrzyma.

Umów konsultację z doradcą

Nie możesz pracować? Nie masz wypłaty. A przecież choroba, kontuzja czy wypalenie może przytrafić się każdemu — nawet Tobie.

Ubezpieczenie od utraty dochodu dla ratowniku medycznego daje Ci spokój i ciągłość finansową wtedy, gdy zdrowie odmawia współpracy.

Jak wygląda proces zawarcia umowy?

Z pomocą doradcy lub samodzielnie online

1.

Wybierasz wariant

Masz do wyboru moment rozpoczęcia wypłaty świadczenia:

– Wariant I – od 1. dnia niezdolności (L4 musi trwać minimum 30 dni)

– Wariant II – od 14. lub 21. dnia zwolnienia lekarskiego

Dodatkowo możesz rozszerzyć ochronę o:

– Czasową lub trwałą niezdolność do wykonywania zawodu

– Świadczenie w przypadku zakażenia HIV

– Wypłatę za trwały uszczerbek na zdrowiu

2.

Wypełniasz wniosek

Wypełniasz krótką ankietę zdrowotną, zaznaczasz ewentualne choroby (jeśli chcesz, by były objęte ochroną), a także wskazujesz, czy uprawiasz sporty podwyższonego ryzyka.

Decyzja o ubezpieczeniu zapada od razu lub – w zależności od danych – wymaga analizy przez underwritera.

3.

Jesteś chroniony

Cały proces przebiega w pełni online — z podpisem elektronicznym.

Polisę zatwierdzasz zdalnie, a wszystkie dokumenty masz zawsze pod ręką w swoim panelu klienta.

Ochrona może rozpocząć się już od 1. lub 14. dnia — bez okresu karencji.

W przypadku roszczenia możesz liczyć na nasze wsparcie przy zgłoszeniu i pełne zaangażowanie w

Ubezpieczenie od utraty dochodu dla ratownika medycznego

Ratownicy medyczni codziennie podejmują interwencje w sytuacjach kryzysowych. Praca w karetce i na oddziałach ratunkowych wiąże się z dużym ryzykiem fizycznym i psychicznym – wystarczy jedno złamanie, uraz kręgosłupa czy zakażenie, aby uniemożliwić wykonywanie zawodu przez wiele tygodni.

Ubezpieczenie od utraty dochodu dla ratowników medycznych to prywatna forma zabezpieczenia, która wypłaca świadczenie, gdy choroba lub wypadek uniemożliwiają pracę. Pozwala to zachować płynność finansową i zadbać o rodzinę, nawet gdy nie możesz pracować.

Dlaczego ratownicy medyczni potrzebują prywatnego ubezpieczenia?

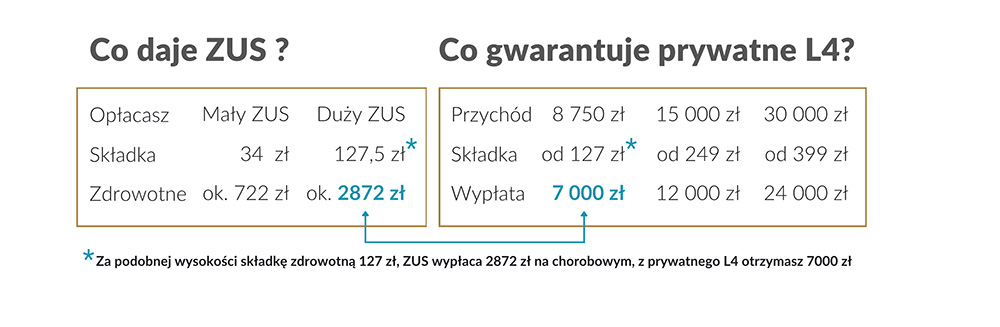

Zasiłek chorobowy z ZUS dla samozatrudnionego ratownika jest niski – około 2 900 zł miesięcznie. Tymczasem dochody ratowników często przekraczają tę kwotę, a w przypadku dłuższego zwolnienia lekarskiego brakuje środków na opłacenie rachunków i rat kredytów.

Prywatne ubezpieczenie od utraty dochodu dla ratowników medycznych Leadenhall Medicare może rekompensować 80% średnich miesięcznych przychodów z ostatniego roku z własnej działalności i 65% pensji brutto na etacie. Odszkodowanie jest wypłacane maksymalnie przez 24 miesiące.

Dodatkowo możesz ubezpieczyć się w Leadenhall do 10-krotności rocznych przychodów w przypadku braku możliwości wykonywania swojego zawodu.

Zasiłek ZUS a prywatne L4 – najważniejsze różnice

Publiczny system ubezpieczeń zapewnia zasiłek chorobowy tylko przez ograniczony czas i w stałej, często niewystarczającej wysokości.

Ubezpieczenie od utraty dochodu dla ratowników medycznych – Leadenhall Medicare daje Ci realny wybór.

Jako ratownik medyczny pracujący na B2B, umowie zlecenie lub prowadząc własną firmę, możesz otrzymywać świadczenie już od 1. dnia niezdolności do pracy (wariant 1) lub od 14/21 dnia (wariant 2).

Pracując na etacie możesz zabezpieczyć czas, w którym podczas długotrwałej nieobecności w pracy nie otrzymujesz już wynagrodzenia z ZUS na L4 – wtedy po 180. dniu startuje wypłata ubezpieczenia od utraty dochodu. We wszystkich przypadkach świadczenie może być wypłacane miesięcznie, maksymalnie do 2 lat.

Dodatkowo polisa może obejmować ochronę w razie agresji pacjenta oraz zakażenia HIV lub WZW, zapewniając kompleksowe wsparcie w pracy w służbie zdrowia.

Jak działa ubezpieczenie od utraty dochodu dla ratowniku medycznego?

Podstawowym warunkiem wypłaty świadczenia jest zwolnienie L4 lub dokumentacja medyczna potwierdzająca czasową niezdolność do pracy, np. wskutek choroby lub wypadku, która trwa co najmniej 30 dni.

Ubezpieczenie od utraty dochodu dla ratowników medycznych działa od dnia następującego po podpisaniu umowy – nie ma okresu karencji. Nie ma skomplikowanej ankiety medycznej, jest tylko pytanie o najpoważniejsze choroby w ostatnich 2 latach. Nawet jeżeli zostały u Ciebie zdiagnozowane choroby, nie oznacza to odmowy przyjęcia do ubezpieczenia. Co ważne – za dodatkową opłatą i po zgodzie Towarzystwa możesz włączyć do ochrony odpowiedzialność za nieobecność w pracy wynikającą z chorób zdiagnozowanych przed zawarciem polisy.

Żyjesz aktywnie, uprawiasz hobbistycznie lub zawodowo sport? Leadenhall Medicare pozwala na doubezpieczenie sportów, w tym sportów ekstremalnych. W razie nieobecności w pracy będącej konsekwencją uprawiania sportu, Leadenhall wypłaci Ci świadczenie z tytułu utraty dochodu.

Chcesz poznać koszt ochrony? Sprawdź kalkulator ubezpieczenia lub zamów indywidualną kalkulację.

Warianty wypłaty świadczeń

Ratownicy mogą wybrać wariant polisy ze względu na formę zatrudnienia

Ratownik medyczny ubezpieczenie od utrata dochodu – samozatrudniony / kontrakt / b2b / umowa zlecenie

Wariant 1 wypłata świadczenia od pierwszego dnia zwolnienia L4, pod warunkiem że zwolnienie trwa minimum 30 dni.

Wariant 2 wypłata świadczenie po 14/21 dniu L4

Ratownik medyczny ubezpieczenie od utrata dochodu – samozatrudniony / kontrakt / b2b / umowa zlecenie

Świadczenie wypłacane jest po 180 dniu L4 .

Dodatkowe świadczenia: agresja pacjenta, HIV/WZW i wypadki

Polisa dla ratowników medycznych obejmuje więcej niż tylko utratę dochodu. Dodatkowo możesz mieć ochronę w razie zakażenia HIV/WZW, sumy ubezpieczenia sięgają 200 tys.zł a ochrona działa przez 24 godziny. W standardzie dostępna jest klauzula Agresji Pacjenta – ubezpieczyciel wypłaca jednorazowe świadczenie w razie napaści.

Można też rozszerzyć polisę o szkody wyrządzone w karetce lub podczas transportu pacjentów. Inne dodatki obejmują świadczenia na wypadek śmierci lub trwałej niezdolności do pracy oraz ochronę prawną w sporach z pacjentami i ZUS

Kto może przystąpić do polisy?

Ubezpieczenie utraty dochodu dla ratowników medycznych jest dostępne dla osób posiadających kwalifikacje ratownika medycznego oraz prawo do wykonywania zawodu.

Mogą z niego skorzystać zarówno ratownicy prowadzące jednoosobową działalność gospodarczą, wspólnicy spółek, samozatrudnieni, pracujący na kontrakcie, umowie zlecenie lub pracujące na etacie.

Warunki przystąpienia dla ratowników i pracujących w pogotowiu

Aby przystąpić do polisy ubezpieczenia od utraty dochodu dla ratowników medycznych, wystarczy wypełnić w Leadenhall wniosek online lub z pomocą naszego doradcy. Wybrać sumę ubezpieczenia, wariant wypłaty i ubezpieczenia dodatkowe. Nie jest wymagana skomplikowana ankieta medyczna – ochrona zaczyna się od następnego dnia.

Ratownicy medyczni mogą również rozszerzyć polisę o ubezpieczenie odpowiedzialności cywilnej i ochronę prawną w kwestiach zawodowych oraz ubezpieczenie od braku możliwości pracy w swoim zawodzie, do 10-krotności rocznego przychodu.

W razie wątpliwości umów się na konsultację z doradcą

Sprawdź, czy polisa jest dla Ciebie

Jeżeli pracujesz w pogotowiu ratunkowym, karetce lub szpitalnym oddziale ratunkowym, Twoje wynagrodzenie zależy od zdolności do pracy. Prywatna polisa jest szczególnie przydatna, jeśli masz rodzinę na utrzymaniu, spłacasz kredyt hipoteczny lub prowadzisz jednoosobową działalność gospodarczą. Ubezpieczenie jest też ważne dla ratowników pracujących w transporcie medycznym i misjach zagranicznych – w ramach dodatkowych klauzul można zabezpieczyć się na wypadek szkód poza granicami kraju

Dowiedz się więcej o ubezpieczeniu od utraty dochodu

Czy ubezpieczenie od utraty dochodu ratownik medyczny zastępuje zasiłek chorobowy z ZUS?

Czy ubezpieczenie od utraty dochodu ratownik medyczny zastępuje zasiłek chorobowy z ZUS?

Nie. Polisa od ubezpieczenia dochodu dla ratowników medycznych jest prywatnym uzupełnieniem zasiłku z ZUS. Świadczenie zabezpiecza 80% średnich miesięcznych przychodów na działalności lub 65% pensji brutto na umowie o pracę. Jest wypłacane miesięcznie, maksymalnie przez 24 miesiące, co znacznie przekracza zasiłek chorobowy (ok. 2 900 zł miesięcznie).

Od kiedy wypłacane jest świadczenie?

Od kiedy wypłacane jest świadczenie?

Dostępne opcje uwzględniają różne modele pracy ratowników:

Samozatrudnienie, kontrakt, B2B czy umowa zlecenie.

Wariant 1 – wypłata świadczenia już od 1. dnia niezdolności do pracy, jeśli zwolnienie lekarskie trwa co najmniej 30 dni

Wariant 2 – wypłata od 14. lub 21. dnia L4.

Dla ratowników zatrudnionych na etacie ochrona obejmuje czas po zakończeniu wypłat z ZUS –

czyli świadczenie zaczyna się po 180. dniu zwolnienia lekarskiego.

Jakie dodatkowe świadczenia można włączyć?

Jakie dodatkowe świadczenia można włączyć do ubezpieczenie od utraty dochodu?

Polisa może obejmować:

– jednorazowe świadczenie z tytułu agresji pacjenta.

– ochronę przed zakażeniem HIV/WZW

– odszkodowanie za śmierć lub trwałą niezdolność do pracy

– świadczenia na wypadek szkód w karetce lub poza granicami kraju

– do 10-krotności rocznych przychodów w przypadku braku możliwości wykonywania swojego zawodu.

– poważne zachorowanie,

– Global Doctors

Kto może zawrzeć umowę?

Kto może zawrzeć umowę ubezpieczenia od utraty dochodu dla ratowników medycznych?

Ubezpieczenie jest przeznaczone dla ratowników medycznych posiadających uprawnienia do wykonywania zawodu i nieprzekraczających 70 roku życia. Mogą je zawrzeć osoby prowadzące działalność, samozatrudnieni, kontraktach B2B, oraz pracownicy na etacie czy zleceniu

Sprawdź wszystkie ubezpieczenia od utraty dochodu

Sprawdź wszystkie ubezpieczenia od utraty dochodu

Ubezpieczenie od utraty dochodu to temat, który warto zgłębić, zanim podejmiesz decyzję o wyborze polisy. Wiele osób zaczyna od poznania ceny ubezpieczenia od utraty dochodu i sprawdzenia, jakie czynniki wpływają na wysokość składki. Dla ułatwienia możesz skorzystać z praktycznego kalkulatora ubezpieczenia od utraty dochodu, który w kilka minut pokaże Ci orientacyjne koszty ochrony.

Jeżeli chcesz otrzymać szczegółową ofertę dopasowaną do Twojej sytuacji, warto wykonać indywidualną kalkulację ubezpieczenia od utraty dochodu – wówczas uwzględnione zostaną Twój zawód, forma zatrudnienia, dochody oraz oczekiwana suma ubezpieczenia.

W ofercie znajdziesz różne produkty, w tym wyspecjalizowane rozwiązania, jak Leadenhall Medica dla lekarzy czy Leadenhall Medicare dla personelu medycznego, a także uniwersalne pakiety Leadenhall dla przedsiębiorców i pracowników innych branż.

Dzięki temu możesz dopasować polisę do konkretnego zawodu. Przykładowo, powstały osobne poradniki dla lekarzy, personelu medycznego, ratowników medycznych, a także dla specjalistów spoza medycyny – takich jak programiści czy pracownicy sektora IT.

Nie zabrakło również wariantów dopasowanych do formy prowadzenia działalności – znajdziesz tu ubezpieczenie B2B, ochronę dla JDG oraz ubezpieczenie od utraty dochodu dla etatu.

Warto też dowiedzieć się, jak prywatne polisy mogą być alternatywą dla świadczeń z ZUS – szczegóły znajdziesz w artykule prywatne ubezpieczenie L4.

Jeśli nie wiesz, która opcja będzie dla Ciebie najlepsza, możesz porozmawiać z ekspertem. Umów się na bezpłatną konsultację lub skorzystaj z pomocy doradcy ubezpieczeniowego, który przygotuje propozycję dopasowaną do Twoich potrzeb i możliwości finansowych.